税制改正後の医療法人の生命保険は本当にメリットがあるのか?

医療法人化を機に、これまでの生命保険の見直しや、法人名義で生命保険に加入することを検討している先生も多いでしょう。

リスクマネジメントとして個人で生命保険に加入することも大切ですが、この場合は個人に対して最大12万円の保険料控除しか適用されません。

法人契約で生命保険に加入する場合、生命保険料控除のような上限はなく、一部が法人の経費となります。

ただ、以前人気のあった解約返戻率が高く、節税効果があるといわれていた「全損」「半損」保険(低解約型逓増定期保険や長期平準定期保険など)は、国税庁がメスを入れて段階的に規制されました。

そのため、現在はこのような保険商品は販売停止になっているものもあります。

しかし、だからといって医療法人で生命保険に加入することがまったく無意味かというと、決してそんなことはありません。

万が一の際の資金の保険や死亡退職金など、本来の生命保険の機能は残っているわけですから、活用するメリットは十分大きいでしょう。

税制改正前後における医療法人の主な生命保険の特徴

具体的には、解約返戻率が高く、保険料の全額、もしくは半額を損金として計上できるタイプの法人保険です。

具体的には、次のようなタイプの生命保険です。

| 低解約型逓増定期保険 | 解約返戻金が最大5倍程度に跳ね上がるタイミングで、名義を法人から個人に変更して、その後解約するタイプの生命保険。現在では、この名義変更プランは利用できない。 |

| 長期平準定期保険 | 90~100歳と、一般の定期保険に比べて保険期間が長い生命保険。経営者(理事長)の死亡や役員退職金、想定外の支出に備える保険として広く利用される。かつては実質的な解約返戻率が100%を超えることがあったが、税制改正後は80~95%程度。 |

| 第三分野の保険 | 生活障害保険や終身がん保険のようなタイプ。かつては損金計上できたが、税制改正後は年間30万円まで。 |

解約返戻率が高く、損金計上できるなら、本来の生命保険の機能を抜きにして考えても、ぜひ加入したいと考えるのは当然の話です。

一時期このような節税法人保険の人気が過熱したので、聞いたことのある先生も多いでしょう。

このような極端な節税目的の生命保険は、国税庁が問題視して、2019年以降段階的に規制しました。

その結果、大きな節税を目的としたタイプの保険商品はなくなりました。

とはいえ、上記の保険が完全になくなったわけではなく、万が一の際の死亡時や役員退職金、万が一の支出に備えた機能を持つ生命保険は今でも販売されています。

そして、以前よりはかなり規制されましたが、多少は損金計上できます。

そこで、税制改正前後における医療法人の生命保険の特徴をお伝えします。

低解約型逓増定期保険|名義変更プランが利用できなくなった

低解約型逓増定期保険とは、法人契約時に解約返戻金を低く設定されているものの、ある時期に一気に跳ね上がるタイプの生命保険です。

通常の逓増定期保険は、期間が経過するに従って、保険金額が増加していく定期保険です。

期間が経過すると保険金額が減る代わりに月々の保険料が安くなる逓減定期保険とは、逆の性質を持つ定期保険と考えていいでしょう。

逓減定期保険は個人向け、逓増定期保険は法人向けの保険です。

逓増定期保険は、経営者である院長先生に万が一の事態や、クリニックの経営が急激に悪化したりした際の資金確保に備えることができます。

保険金額は段階的に、最大で5倍程度まで増加します。

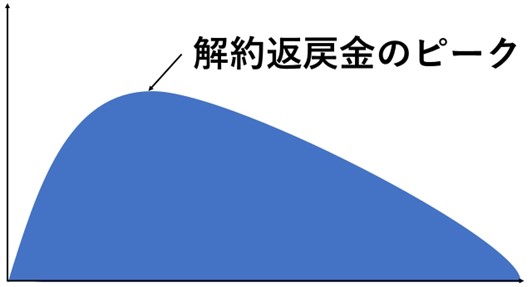

しかし、解約返戻金については、通常の定期保険と同様、上図のように期間の経過とともになだらかにピークを迎えて、その後減少します。

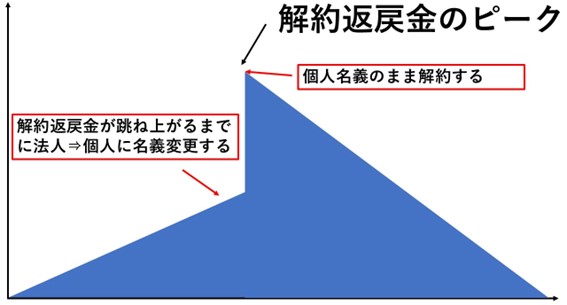

一方、低解約型逓増定期保険の解約返戻金は、上図のように、ある時期に一気に跳ね上がります。

解約返戻金が跳ね上がるまでに医療法人名義から、個人名義に変更します。

その後、ピークを迎えたら解約して、医療法人から購入した額の何倍もの解約返戻金を受け取る仕組みになっています。

そうすると、医療法人としては損金計上できることに加え、個人としては一時所得として扱われるので所得税負担が軽くなります。

これを名義変更プランと言いますが、万が一に備える逓増定期保険とは違い、節税そのものが目的となるので国税庁は問題視してきました。

そこで、2021年3月、国税庁は低解約型逓増定期保険の名義変更プランについて、保険会社に撤廃を通達しました。

【参考】国税庁「保険契約等に関する権利の評価に関する所得税基本通達の解説」

このため、名義変更プランによる節税方法は使えなくなりました。 ただ、逓増定期保険自体は、本来の万が一や死亡退職金に備える保険としては活用できるので、検討の余地はあるでしょう。

長期平準定期保険|損金割合が大幅に見直しに

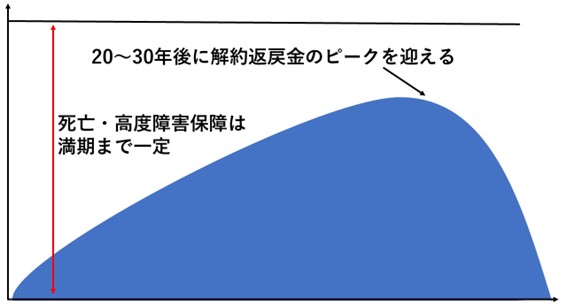

長期平準定期保険は一般の定期保険に比べて保険期間が長く、90~100歳時に満期となる特徴があります。

解約返戻金は、20~30年後にピークを迎えることと、保険期間は死亡・高度障害保障が一定である特徴があります。

保険額が逓増するタイプではないですが、90~100歳の満期まで一定の死亡・高度障害保障があるので、手厚い法人保険と言えます。

そのため、経営者(理事長)の死亡や役員退職金、想定外の支出に備える保険として広く利用されています。

しかし、税制改正後、次のように解約返戻率の高い生命保険の損金割合が規制されたため、現在は85~95%程度になっています。

| ピーク時の解約返戻率 | 損金割合 |

| 0~50% | 100% |

| 50~70% | 60% |

| 70~85% | 40% |

| 85~100% | 10~30% |

長期平準定期保険についても、万が一の際に備える保険という本来の機能に戻ったと言えるでしょう。

なお、上記の損金割合は法人保険すべてにあてはまるので、逓増定期保険についても同様です。

第三分野の保険|福利厚生目的なら節税効果あり

生活障害保険や終身がん保険などの第三分野の保険に関しては、現在年間保険料30万円までしか損金計上できなくなっています。

【参考】国税庁「No.5364 定期保険及び第三分野保険の保険料(保険料に相当多額の前払部分の保険料が含まれない場合)の取扱い(令和元年7月8日以後契約分) 」

ただし、第三分野の保険については、福利厚生としてスタッフに加入できる制度を提供することで、1/2もしくは全額損金算入できます。

福利厚生の手段としては、かなり利用価値が高いでしょう。

税制改正後に医療法人が生命保険に加入するメリット

かつて法人経営者や医療法人の理事長の間で人気のあった節税目的の法人保険商品は、国税庁の規制によりなくなりました。

ただ、上記のように損金算入が完全になくなったわけではなく、本来の生命保険の役割に戻ったというのが正しいでしょう。

例えば、従来の逓増定期保険、長期平準定期保険については、ある程度損金算入できるうえに、死亡保障や退職金の積立に備えることができます。

生命保険は相続対策としても有効です。

遺産分割で偏りが出てくるような場合は、相続額が少ない相続人を受取人にすることで、平等な配分が可能になります。

死亡保険金は、「500万円×法定相続人数」までは非課税となるので、相続税負担を軽減することもできます。

【開業医の相続対策】相続税を軽減して円満に遺産相続するための3STEP

開業医の先生の遺産相続は総資産が大きく、しかも預貯金以外の不動産やクリニックの資産、医療法人の出資持分などが絡んで複雑になりがちです。 そのため、相続税が莫大に…

また、医療保険やがん保険などの第三分野の保険については、福利厚生目的で利用する場合は全額もしくは1/2の損金算入が可能になります。

税制改正によって、節税効果は減少しましたが、目的に合っているのであれば、医療法人の生命保険の加入メリットは十分あると考えられます。

【まとめ】ご自身の目的にあった生命保険に加入する

以上、税制改正前後の医療法人の生命保険の特徴や、現在加入するメリットについてお伝えしました。

税理士法人テラスのグループ法人であるFPテラスでは、院長先生の適切な生命保険の加入・見直しを提案できる医療専門FPが在籍しています。

院長先生やご家族、医療法人の事業プランに応じて最適な提案をしますので、ぜひご相談ください。

税理士法人テラスのグループ法人であるFPテラスでは、開業医の先生に合った生命保険のご提案ができる医療専門FPが在籍しています。最新の保険商品の知識も踏まえ、今後のライフプランや事業状況に応じて、医療専門FPは適切な保険戦略を提供します。保険税務に詳しい税理士も在籍しているので、ぜひご相談ください。

監修者

笠浪 真

税理士法人テラス 代表税理士

税理士・行政書士

MBA | 慶應義塾大学大学院 医療マネジメント専攻 修士号

1978年生まれ。京都府出身。藤沢市在住。大学卒業後、大手会計事務所・法律事務所等にて10年勤務。税務・法務・労務の知識とノウハウを習得して、平成23年に独立開業。

現在、総勢52人(令和3年10月1日現在)のスタッフを抱え、クライアント数は法人・個人を含め約300社。

息子が交通事故に遭遇した際に、医師のおかげで一命をとりとめたことをきっかけに、今度は自分が医療業界へ恩返ししたいという思いに至る。

医院開業・医院経営・スタッフ採用・医療法人化・税務調査・事業承継などこれまでの相談件数は2,000件を超える。その豊富な事例とノウハウを問題解決パターンごとに分類し、クライアントに提供するだけでなく、オウンドメディア『開業医の教科書®︎』にて一般にも公開する。

医院の売上を増やすだけでなく、節税、労務などあらゆる経営課題を解決する。全てをワンストップで一任できる安心感から、医師からの紹介が絶えない。病院で息子の命を助けてもらったからこそ「ひとつでも多くの医院を永続的に繁栄させること」を使命とし、開業医の院長の経営参謀として活動している。

こちらの記事を読んだあなたへのオススメ