医療法人と株式会社の違いは?設立や経営、税制の観点で詳細解説

医療法人と株式会社には、様々な違いがあります。

例えば、医療法人は配当を出すことができませんし、議決権についても株式会社と大きく変わってきます。

各々の違いを知ることで、医療法人の運営や医療法に関する理解が深まり、経営や事業承継に役立つことがあります。

そこで、今回は医療法人と株式会社の違いについて、設立や経営、税制の観点で、比較表を用いて解説します。

これから医療法人化する先生や、医療法人を経営している理事長先生は最後までご覧ください。

※本記事でお伝えする医療法人は、一般的な社団医療法人のことを指します。

医療法人と株式会社の主な違い

医療法人と株式会社の違いについて、比較表で示すと次のようになります。

| 医療法人 | 株式会社 | |

| 設立の目的 | 非営利性が原則で、地域医療の提供や医療サービス向上が目的 | 営利活動 |

| 事業範囲 | 病院や診療所の運営に限定 | 定款で定めた事業の範囲内 |

| 根拠法(管轄) | 医療法 | 会社法 |

| 管轄 | 都道府県、厚生労働省 | 法務局 |

| 設立手続き | 都道府県知事の認可が必要 | 法務局に登記 |

| 設立にかかる期間 | 10ヶ月程度 | 事前準備含めて3週間程度 |

| 役員構成 | 理事、監事 | 取締役、監査役 |

| 最高意思決定機関 | 社員総会 | 株主総会 |

| 必要最低限の役員構成 | 理事3名以上 監事1名以上 | 代表取締役1名 |

| 役員の資格条件 | 理事長は原則医師か歯科医師 (例外あり) | 資格条件なし |

| 議決権 | 1人1票 | 1株1票 |

| 剰余金の配当 | 禁止 | 可能 |

| 解散時の残余財産 | 【持分なし医療法人】 国、地方公共団体などに帰属 【持分あり医療法人】 出資者に、出資額に応じて分配 | 株主がその持株数に応じて分配を受ける |

上記のように、医療法人と株式会社には設立方法から法人の運営まで、様々な違いがあります。

以下、詳しく解説します。

医療法人と株式会社の設立目的の違い

医療法人と株式会社の最も根本的な違いは、設立目的にあります。

株式会社は、事業活動を通じて利益を生み出し、その利益を所有者である株主に配当として分配すること、つまり営利活動が目的になります。

一方で医療法人は、非営利性が原則とされており、地域医療の提供という、公共性の高い目的を持ちます。

非営利と言っても、もちろん利益を上げて、自分やスタッフに報酬を与えてはいけないという意味ではありません。

医療法人における非営利とは、株式会社のように利益(剰余金)を配当することが法律で禁止されていることを言います。

【医療法第54条】

医療法人は、剰余金の配当をしてはならない。

得た利益は、医療体制の充実や質の向上といった、本来の目的に利用しなければなりません。

医療法人と株式会社の事業範囲の違い

医療法人と株式会社は、事業範囲も大きく違ってきます。

営利を追求する株式会社は、定款に定めれば、法律に反しない限りどのような事業でも原則として自由に行うことができます。

一方で、医療法人が行える事業は、医療法によって厳しく定められています。 中心となるのは、病院や診療所といった医業を行う「本来業務」です。

【医療法第39条】

病院、医師若しくは歯科医師が常時勤務する診療所、介護老人保健施設又は介護医療院を開設しようとする社団又は財団は、この法律の規定により、これを法人とすることができる。

2 前項の規定による法人は、医療法人と称する。

これに加えて、本来業務に支障のない範囲で、医療の一環として行われる「附帯業務」が次のように定められています。

【医療法第42条】

医療法人は、その開設する病院、診療所、介護老人保健施設又は介護医療院(当該医療法人が地方自治法第二百四十四条の二第三項に規定する指定管理者として管理する公の施設である病院、診療所、介護老人保健施設又は介護医療院(以下「指定管理者として管理する病院等」という。)を含む。)の業務に支障のない限り、定款又は寄附行為の定めるところにより、次に掲げる業務の全部又は一部を行うことができる。

一 医療関係者の養成又は再教育

二 医学又は歯学に関する研究所の設置

三 第三十九条第一項に規定する診療所以外の診療所の開設

四 疾病予防のために有酸素運動(継続的に酸素を摂取して全身持久力に関する生理機能の維持又は回復のために行う身体の運動をいう。次号において同じ。)を行わせる施設であつて、診療所が附置され、かつ、その職員、設備及び運営方法が厚生労働大臣の定める基準に適合するものの設置

五 疾病予防のために温泉を利用させる施設であつて、有酸素運動を行う場所を有し、かつ、その職員、設備及び運営方法が厚生労働大臣の定める基準に適合するものの設置

六 前各号に掲げるもののほか、保健衛生に関する業務

七 社会福祉法(昭和二十六年法律第四十五号)第二条第二項及び第三項に掲げる事業のうち厚生労働大臣が定めるものの実施

八 老人福祉法(昭和三十八年法律第百三十三号)第二十九条第一項に規定する有料老人ホームの設置

詳細は、厚生労働省の「医療法人の業務範囲 」をご覧ください。

設立手続きと許認可の違い

医療法人と株式会社では、設立に至るまでの手続き方法が大きく違います。

この違いは、株式会社が純粋な私企業であるのに対し、医療法人が地域医療を担う公益性の高い法人として、行政による厳格な監督下に置かれていることによります。

株式会社の設立は、定款の作成・認証、資本金といった準備が整えば、法務局へ登記申請を行うことで成立します。

書類に不備がなければ登記は受理され、準備期間を含めても2~3週間程度で設立が可能です。

一方、医療法人の設立は、都道府県知事の「認可」を得なければいけません。

【医療法第44条】

医療法人は、その主たる事務所の所在地の都道府県知事(以下この章(第三項及び第六十六条の三を除く。)において単に「都道府県知事」という。)の認可を受けなければ、これを設立することができない。

医療法人は行政との事前協議から始まり、厳格な審査を経て認可を得る必要があるため、設立までには約10ヶ月の長期間を要するのが一般的です。

医療法人の設立方法については、以下の記事をご覧ください。

医療法人化するなら知っておきたい設立の手続きのスケジュールと検討事項

開業してから数年経って軌道に乗ってくると、税金対策や事業拡大(分院展開など)を目的に医療法人化を検討する先生が多いです。 しかし、医療法人化の設立にあたり、スムー…

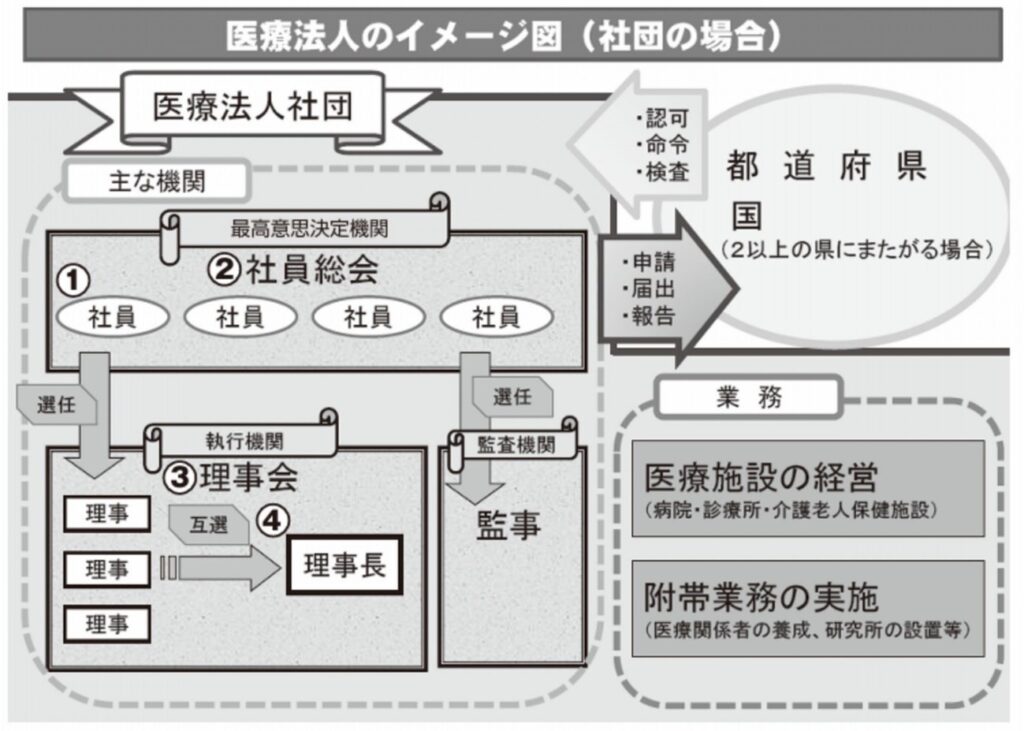

医療法人と株式会社の法人の組織・役員構成の違い

医療法人と株式会社では、組織や役員構成の違いについても、大きな違いがあります。

株式会社は、取締役が1名いれば設立可能であり、保有資格に関する法律上の特別な定めはありません。 一方、医療法人は、その公共性から役員の構成と資格が医療法で厳格に定められています。

※厚生労働省「医療法人の基礎知識 」から抜粋

まず、役員の最低人数については、例外はあるものの、原則として理事3人以上、監事1人以上を置かなければならないとされています。

【医療法第46条の5】

医療法人には、役員として、理事三人以上及び監事一人以上を置かなければならない。ただし、理事について、都道府県知事の認可を受けた場合は、一人又は二人の理事を置けば足りる。

また、原則として、理事長は医師または歯科医師である必要があります。

【医療法第46条の6】

医療法人(次項に規定する医療法人を除く。)の理事のうち一人は、理事長とし、医師又は歯科医師である理事のうちから選出する。ただし、都道府県知事の認可を受けた場合は、医師又は歯科医師でない理事のうちから選出することができる。

ただし、例外的に、院長先生が万が一の事態になった場合など、医師以外が理事長になることも認められます。

事業承継時など、医師以外の配偶者などが理事長になることも検討の余地はあります。

医療法人の役員構成については、以下の記事をご覧ください。

医療法人と株式会社の意思決定の方法(議決権)の違い

意思決定機関における議決権についても、医療法人と株式会社で大きく違います。

株式会社の最高意思決定機関である株主総会の議決権は、1株につき1つの議決権が与えられます。

つまり、多くの株式を所有する株主ほど、強い影響力を持つことになります。

一方で、医療法人の最高意思決定機関である社員総会の議決権は、拠出金にかかわらず、1人1票が原則です。

医療法人設立時の拠出金がいくらであっても、議決権の影響力は変わりません。

各社員が対等な立場で法人の重要事項(定款変更、役員の選任・解任など)の議決に参加できることを意味します。

1人1票の議決権となる医療法人の方が、どんな社員を選ぶかによって、重要事項の議決に大きく関わることになります。

医療法人と株式会社の解散時の残余財産の違い

解散時の残余財産についても、医療法人と株式会社で違いがあります。

株式会社が解散する場合、負債をすべて弁済した残った財産は、株主が持株数に応じて分配を受けます。

これは、会社の財産が、究極的には株主のものであるという考え方に基づきます。

医療法人の場合は、「持分あり」か「持分なし」かによって、その扱いが変わります。

持分あり医療法人の場合は、出資者(社員)が、出資持分に応じて分配を受けることができるので、株式会社と似てきます。

出資持分は利益剰余金が膨れ上がるほど大きくなり、結果的に相続税が莫大になる点は注意が必要です。

一方、現在設立できる持分なし医療法人は、残余財産は、特定の個人ではなく、国や地方公共団体などに帰属します。

医療法人と株式会社の税制上の違い

医療法人と株式会社の税制上の違いについては、次の通りです。

| 持分あり医療法人 | 持分なし医療法人 | 株式会社 | |

| 法人税 | ・すべての所得が課税対象 ・税率:23.2%(所得年800万円以下の部分は15%) | ||

| 法人事業税 | 社会保険診療報酬は非課税 | 原則課税対象 | |

| 消費税 | 社会保険診療報酬は非課税 | 原則課税対象 | |

| 相続税・贈与税 | ・出資持分の評価額に対して課税 ・出資持分の評価額が高騰し、税負担は重くなる傾向がある ・認定医療法人制度により納税の猶予・免税が可能 | 利益剰余金に対しては課税されない | ・株式の評価額に対して課税 ・事業承継税制の活用により、納税の猶予・免除が可能 |

法人税については、医療法人も株式会社も大きな違いはありません。

法人事業税と消費税については、社会保険診療報酬については非課税となりますが、自由診療や物品の販売などは課税対象となります。

事業承継のときに気を付けないといけないのが、持分あり医療法人の相続対策です。

医療法人は、利益剰余金の配当が禁止のため、利益が医療法人の内部に留保され、純資産が雪だるま式に膨れ上がる傾向にあります。

そのため、気付いたら出資持分の評価額が数十億円に達するといったことも珍しくなく、相続税・贈与税が莫大になりがちです。

この問題の対策としては、認定医療法人制度を活用した持分なし医療法人への移行や、出資持分評価額の圧縮が考えられます。

詳細は、以下の記事をご覧ください。

【まとめ】医療法人と株式会社の違いを理解する

医療法人と株式会社は、その設立目的から運営、税制、そして事業承継に至るまで、類似点もあれば大きな相違点もあります。

医療法人と株式会社の最大の違いは、非営利性という原則にあり、事業範囲や設立・運営に至るまで、医療法による法的な制約があります。

そのため、医院経営に関することや税務については、医業に詳しい税理士などに相談するようにしてください。

最後までご覧いただきありがとうございました。

監修者

笠浪 真

税理士法人テラス 代表税理士

税理士・行政書士

MBA | 慶應義塾大学大学院 医療マネジメント専攻 修士号

1978年生まれ。京都府出身。藤沢市在住。大学卒業後、大手会計事務所・法律事務所等にて10年勤務。税務・法務・労務の知識とノウハウを習得して、平成23年に独立開業。

現在、総勢52人(令和3年10月1日現在)のスタッフを抱え、クライアント数は法人・個人を含め約300社。

息子が交通事故に遭遇した際に、医師のおかげで一命をとりとめたことをきっかけに、今度は自分が医療業界へ恩返ししたいという思いに至る。

医院開業・医院経営・スタッフ採用・医療法人化・税務調査・事業承継などこれまでの相談件数は2,000件を超える。その豊富な事例とノウハウを問題解決パターンごとに分類し、クライアントに提供するだけでなく、オウンドメディア『開業医の教科書®︎』にて一般にも公開する。

医院の売上を増やすだけでなく、節税、労務などあらゆる経営課題を解決する。全てをワンストップで一任できる安心感から、医師からの紹介が絶えない。病院で息子の命を助けてもらったからこそ「ひとつでも多くの医院を永続的に繁栄させること」を使命とし、開業医の院長の経営参謀として活動している。

こちらの記事を読んだあなたへのオススメ