医療法人化するなら知っておきたい設立の手続きのスケジュールと検討事項

開業してから数年経って軌道に乗ってくると、税金対策や事業拡大(分院展開など)を目的に医療法人化を検討する先生が多いです。

しかし、医療法人化の設立にあたり、スムーズに手続きを進めたいが、どうすれば良いかわからないといった相談が多いです。

そこで、今回は、医療法人設立の手続き、スケジュールと、そのなかでも最低限検討しておきたいことを書きたいと思います。

医療法人設立の手続きは、間に合わなければ設立が6ヶ月ずれ込むことになってしまうので、十分注意して事前対応してください。

医療法人設立の相談事例

ここで、これまでの相談事例で、医療法人設立の手続きに関するものを紹介したいと思います。

【50代 東京都・眼科医の奥様】

「以前、医療法人の申請を断念したことがあります。

主人が診療に集中できるように、私が医療法人設立の書類作成を進めていました。

しかし申請期限ぎりぎりになって理事をお願いしていた方から印鑑証明書が届きませんでした。

また予算書・事業計画書の作成がいまいちよくわからなかったのもあります。

結局その時に取得した証明書もまた取り直しということになりました」

医療法人化にはいくつか段階があり、またスケジュールがタイトであるため、スムーズに手続きを進めないといけません。

また、必要書類の作成や煩雑な手続きを考えると、上記の眼科医の奥様のように、先生やご家族だけで手続きを行うのは難しく、現実的ではありません。

通常は、顧問となる税理士や行政書士に手続きの支援をお願いすることになります。

また、後述するように、医療法人の設立には、管轄の行政、保健所、厚生局で必要書類が違い、各顧問先との連携も欠かせません。

以上のことを踏まえた場合、医療法人設立は余裕を持った準備が必要となります。

医療法人設立の必要手続きとスケジュール

医療法人の設立は、都道府県知事に対する医療法人設立認可申請手続きが必要となり、煩雑かつ複数回のやり取りが必要になります。

医療法人設立認可申請については、通常は年に2回程度の決まった期間に限定されます。

例えば東京都では、医療法人設立認可申請書の提出(仮申請)は、1年のうち3月と8月の2回だけ申請を受け付けています。

医療法人設立認可申請については、この仮申請受付期間の約3ヶ月前(本申請から逆算すると約6ヶ月前)から準備が必要と考えてください。

例えば東京都の開業医の先生であれば、3月に設立認可申請書を提出する場合は前年の12月くらいから動きだすことになります。

3月に仮申請する場合、医療法人設立の手続きの概要とスケジュール、管轄を示すと、次のようになります。

医療法人化に関する検討を始めてから、医療法人設立までは約6ヶ月のスケジュール感になります。

その後法人登記、診療所開設、保険医療機関指定申請、社会保険加入手続きを含めると、だいたい10ヶ月くらいかかる見込みです。

医療法人設立許可申請

保健所に提出する前に、行政に事前審査としてすべての書類を提出する工程になります。

(前年12月~1月)

・設立要件のチェック及び医療法人設立シミュレーション

・医療法人の形態、医療法人名、役員構成、社員構成、評議員構成、拠出(寄附)財産、承継負債、決算期、開業時期に関する検討

↓

(2月上旬~中旬)

・必要書類の収集(印鑑証明書、領収書、各種契約書の控、診療所開設届の控など)

・定款(寄付行為)、財産目録などの作成

・該当する都道府県への仮申請書作成

・金融機関との交渉

↓

(2月下旬)

・設立説明会の参加(絶対条件ではない)

・設立総会開催

↓

(3月初頭)

・設立認可申請書の提出(仮申請・事前審査)・・・・・・・・・東京都庁

↓

(5月~6月)

・設立認可申請 (本申請)・・・・・・・・・・・・・・・・・東京都庁

↓

(8月上旬)

・申請書類の最終審査と医療審議会への諮問・・・・・・・・・東京都庁

↓

(8月中旬~下旬)

・医療法人設立認可書交付・受領・・・・・・・・・・・・・東京都庁

必要書類の収集

印鑑証明書、領収書、各種契約書の控、診療所開設届などの必要書類は、都道府県によっても違いますので、各自治体に確認してください。

各都道府県庁のホームページに手引などに記載されています。

必要書類を紛失した場合は、すぐに再発行すれば大丈夫なことが多いです。例えば印鑑証明書は、市役所などですぐに再発行してもらえます。

定款の作成の注意点

定款については、厚生労働省のホームページに「社団医療法人の定款例」というテンプレートが掲載されているので、作成自体は難しくありません。

ただ、医療法人内の対立や紛争を防ぐためにも、医療法に定めのない事項についても規定した方がいい場合があります。

そのため、医療法人設立に詳しい専門家に相談するようにしてください。

財産目録の作成

拠出する財産を決定し、都道府県が定める基準日時点の評価額を算出して、以下のように財産目録を作成します。

現物拠出する財産の価額の総額が500万円を超える場合は、「拠出価額証明書」の提出が必要となります。

以下、東京都の財産目録の項目です。必要に応じて添付書類の提出も必要になります。

なお、減価償却については基準日があるので、東京都であれば「基準日一覧表」など、都道府県が定める基準日を確認してください。

その他、現物拠出する財産の価額の総額が500万円を超える場合は、「拠出価額証明書」が必要となります。

| 評価額 | 添付資料 | |

|---|---|---|

| 土地、建物 | 不動産鑑定評価書または固定資産評価証明書の額 | 不動産鑑定評価書または固定資産評価証明書 |

| 建物付属設備 | 減価償却した簿価 | |

| 現預金 | ・残高証明書にある金額の範囲内 ・医業未収金については直近2か月分の診療報酬等の決定通知書の金額の範囲内 | 預金残高証明書、医業未収金があれば保険診療報酬通知書 |

| 減価償却した簿価 | - | |

| 什器・備品 | 減価償却した簿価 | 車両を拠出する場合は、車検証の写し、使用目的及び使用目的以外には使用しない旨を記載した書面 |

| ソフトウェア | 減価償却した簿価(償却済みのソフトウェアは不可) | ― |

| 電話加入権 | 標準価額(東京都)または財産評価基本通達161の(1)の定めによる評価額 | ― |

| 保証金等 | 契約書の金額 | ― |

※東京都福祉保健局「医療法人設立の手引」をもとに作成

最大の難関は仮申請時

このように、医療法人化の手続きは、管轄の行政、保健所、厚生局で必要書類が異なり、かなり煩雑なものになります。

しかし、信頼できる税理士や行政書士と連携を組むことで、これらの手続きはスムーズになります。

一番の問題は、最初の医療法人設立認可申請の事前審査(仮申請)でしょう。

事前審査は仮申請と名が付いていますが、事実上の申込期間となり、医療法人化の最大の難関になります。

提出書類の不備の有無や内容を確認し、必要があれば修正し、院長先生の面接などもあり、もっとも大変な時期になります。

仮申請を乗り越えれば、医療法人化はほぼ見えたと言って良いでしょう。

本申請時は関係各所との連携が不可欠

本申請時に気を付けないといけない点は、実印が必要な関係各所が多く、連携が欠かせない点です。

具体的には医療法人の役員や社員、借入先の銀行やリース契約先、テナント物件であれば大家さんなど、かなり多くて複雑です。

事前に段取りをしっかりと行っておきましょう。

医療法人設立

医療法人の設立認可が出たら、医療法人設立の登記申請書類を作成し、2週間以内に法務局で設立登記を申請する必要があります。

申請から1~2週間で、医療法人の設立が成立します。

(9月上旬~中旬)

・法人設立登記申請(医療法人の成立)・・・・・・・・・・・法務局

↓(約1~2週間)

・法人設立登記完了

↓

・法人設立登記完了届

診療所開設・保険医療機関指定

医療法人化とは、医療法人を設立したうえで、これまでの個人で開設していた医院を医療法人の開設に切り替える2段階の手続きになります。

そのため、診療所開設のスケジュールは以下のようになり、診療所開設届の提出で、医療法人として診療所を開設できます。

開設許可申請を提出後、個人診療所の廃止届を提出して、社会保険の強制加入となります。

個人開業時の手続きに似ているものの、違うところもあり、煩雑になるので最寄りの税理士や社会保険労務士に相談するようにしましょう。

(9月中旬)

・使用許可申請と開設許可申請・・・・・・・・・・・厚生局・保健所

↓

(10月上旬)

・診療所開設届と個人診療所廃止届(営業開始)・・・・・・・・・厚生局・保健所

・保険医療機関指定申請 (遡及申請)・・・・・・・・・・・・関東信越厚生局

・諸官庁への届出(社会保険、税務関係、施設基準)・・・・・税務署、年金事務所など

医療法人化の準備として検討しておくべきこと

先ほどもお伝えしたように、医療法人設立の手続きで、最も重要になってくるのが、医療法人設立認可申請のための準備となります。

まず、医療法人設立のシミュレーションで、節税効果や医療法人化で新たにかかるコストを見て、医療法人化が有利かどうかを判断します。

そこで、医療法人を設立したほうが有利と判断できた場合、実際に医療法人設立の準備を始めていきます。

具体的には、医療法人の形態、医療法人名、役員構成、社員構成、評議員構成、拠出(寄附)財産、承継負債、決算期、開業時期に関することです。

医療法人の形態

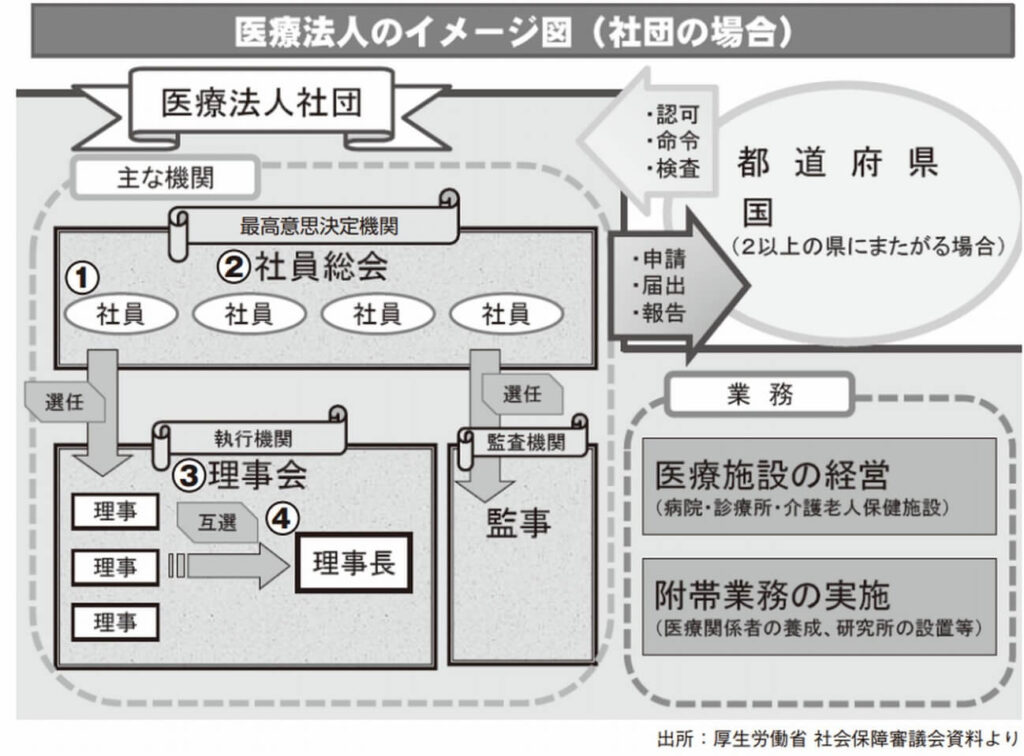

医療法人の形態には、大きく分けて社団医療法人と財団医療法人の2つがあります。

一般的には社団医療法人は人の集まり、財団はモノの集まりとなります。

これは何かと言うと、社団医療法人は社員といわれる自然人の集まりで設立されます。

一方で財団医療法人は、医療法人の目的のために財産が提供されることで設立されます。

ただし、設立時に法人に提供する財産が完全に寄附することになるため、財団医療法人よりも社団医療法人が設立されるケースがほとんどです。

財団医療法人は、全医療法人の1%弱に留まり、残り99%は持分の定めのある、もしくはない社団医療法人になります。

社団医療法人のイメージを、厚生労働省の資料を引用すると以下のようになります。

※厚生労働省「医療法人の基礎知識」より抜粋

なお、これから社団医療法人を設立する場合は、改正医療法により持分ありの医療法人は設立できず、すべて持分のない医療法人の設立となります。

医療法人名

医療法人名といえば、一般的に「○○会」とすることが多いですが、特にこのような名称にしないといけないという規定はありません。

特に診療所が1ヶ所のみである場合は、「社団医療法人○○医院」などとする都道府県もあります。

ただ、都道府県によっては、他の医療法人と同一名称が使えなかったり、なぜその名称にしたかを問われたりする場合があります。

また、個人開業でも同様ですが、以下のような医療広告規制に抵触する誇大な医療法人名は使えないので注意してください。

【医療法人名とできない例】

○○クラブ、○○研究会、○○グループ、セントラル、○○センター、第一○○、優良○○

※東京都福祉保健局「医療法人設立の手引」より抜粋

医療法人の役員構成

医療法人の役員構成は、原則として理事3人以上、監事1人以上を設置する必要があるとされています。(医療法第46条の2第1項)

上記のイメージ図の通り、理事長は、理事のなかから1名選ばれることになります(医療法第46条の3第1項)。

また、医療法人の監事には、以下のような人は就くことができません。

・理事

・理事の親族

・医療法人のスタッフ

・利害関係のある営利法人の役員

・顧問の税理士

これは、監事は理事の業務執行状況を監督するという機能があるためです。

なお、特例として、理事が3人未満で医療法人を設立しようとする場合は、都道府県知事の特例認可を受ける必要があります。

設立認可申請と同時に、医療法人理事数特例認可申請をする必要があります。(この場合も理事が2人であることが望ましいとされています)

また理事を3人以上で設立後、何らかの事情で理事が3人未満になってしまう場合も、同様に特例認可が必要になります。

役員として理事3人以上、監事1人以上を置いていること。また、3人未満の理事を置く場合は都道府県知事の認可を得ていること。

・理事3人未満の都道府県知事の認可は、医師、歯科医師が常時1人又は2人勤務する診療所を一か所のみ開設する医療法人に限る。その場合であっても、可能な限り、理事2人を置くことが望ましい。

社団医療法人の社員

社団医療法人における社員とは、社団医療法人の構成員です。

つまり、株式会社でいうところの株主に近い最高意思決定機関ということになり、一般企業の社員とは違います。

医療法人の理事、理事長であっても、社員総会(一般企業でいう株主総会)で多数決によって解任されるようなこともあり得ます。

社員と株主を比較すると、一定の金銭の出資が必要とも思えますが、医療法人における社員と出資者(もしくは基金)は別です。

つまり、医療法人では社員であっても、一切金銭的な支出をしないことも可能です。

ただし、一般的には、出資(基金)を支出して社員になる方が多い傾向にあります。

また、医療法では、社員は社員総会において、各1個の議決権と規定されていることも大きな特徴です(医療法第46条の3の3)。

出資額の大小に関わらず、議決権は1人1票となり平等に扱われますが、これは医療法人が公共性や公益性を求められているためです。そのため、社員には配当も禁止されています。

このため、株式会社に比べると多額の資金を拠出している、医院経営の貢献度が高い方でも何らかの原因で対立した場合、解任されるリスクが高いと考えられます。

なお、社員は原則として3人以上必要であるとされています。

特に法的制限があるわけではないですが、社員が3名を下回ることは医療法人制度の趣旨から好ましくないとされ、行政指導の対象となります。

医療法人の拠出財産

医療法人は、「その業務を行うに必要な資産を有しなければならない」とされています。

医療法人の拠出財産については、医療法人設立認可申請時に業務に必要な資産かどうかをチェックされることになります。

なお、社団医療法人については、基金制度を採用した基金拠出型と、採用していない拠出型に分けられます。

改正医療法後は、基金拠出型で医療法人を設立することが一般的になっています。

運転資金として、医業費用2ヶ月分に相当する額、実務的には預金残高が1,000万円を超えるとスムーズに申請できることが多いです。

医療法人の負債の引継

医療法人を設立する際に、個人開業医時代の負債を、医療法人に引継ぐことがありますが、一定の手続きが必要です。

具体的には、貸借対照表及び損益計算書を作成し、公認会計士等による監査、公告を実施しなければなりません(医療法第51条および51条の3)。

運転資金の負債の引継ぎは不可能

医療法人化では、どの負債であっても無条件に引継ぎが認められるわけではありません。

原則として、拠出する資産のために抱えた負債に限定されます。

個人に帰しているとされる運転資金の負債は引継ぐことができません(設備資金に関する負債のみ可能)。

借入日は拠出する財産の取得日より前であること

負債で財産を購入したものだけが引継ぎの対象となるため、拠出する財産の取得日より前の借入日でなければいけません。

負債の引継ぎ

ア 拠出(寄附)財産の取得時に発生した負債は、医療法人に引き継ぐことができますが、借入日より後に支払いを行っている必要があります。

なお、法人化前の運転資金に充てた負債は引き継ぐことができません。イ 拠出(寄附)と債務引継ぎは同時に行うことが必要です。設立時に拠出(寄附)した財産の取得に係る負債を、設立後に引き継ぐことはできません。

引用元:東京都福祉保健局「医療法人設立の手引」より抜粋

負債の引継ぎは漏れがないように注意

負債を医療法人に引継ぐ場合、金銭消費貸借契約書や返済予定表の添付及び負債の詳細な内容について説明が求められます。

医療法人に引継ぐべき負債が引継げずに個人に残ってしまうと、医療法人化後の個人の資金繰りに悪影響を及ぼします。

負債の引継ぎは漏れのないように注意が必要になります。

負債を医療法人に引継ぐためには、医療法人設立認可申請時に「負債残高証明及び債務引継承認願」を提出する必要があります。

これは債権者側からの承認を得る手続きとなり、速やかに債権者側の担当者に連絡し、手続きを進めていく必要があります。

負債の引継ぎに関しては、比較的修正の多い項目です。医療法人化の前から、契約書・領収書などの書類をきちんと保管しておくようにしましょう。

また、医療法人設立を決めたら、早い時期に金融機関やリース会社と交渉しておくことがおすすめです。

医療法人の決算期

医療法人の決算期は、任意で設定が可能です。

個人開業医時代と同様に12月とすることも可能ですし、医院の繁忙期を避けた月に設定するケースもあります。

ただ、ひとつ忘れてはいけないのは、決算期の設定によって税金の金額が変わってくるケースがあることです。

例えば時期によって利益に差があるのであれば、利益が出る繁忙期が始まる前に決算日を設定したほうが、節税面でメリットになります。

あくまで一例ですが、内科であればインフルエンザの予防接種が入ってくるのは11月だから決算は10月末。

耳鼻科であれば、花粉対策などが入ってくるのは2月だから決算を1月末とする。

決算日はすぐに変更ですが、過去に税金対策で損してしまったお金を取り戻すことはできません。

医療法人設立前に決算日を十分検討することをおすすめします。

また、社会保険診療報酬の金額が5,000万円以下、かつ医療機関の総収入が7,000万円以下の場合。

社会保険診療に係る費用として損金に参入する金額は、実際の経費の額にかかわらず、特例として概算経費を適用することができます。

つまり、医療法人の設立事業年度では、医療法人の決算日の設定次第で、個人開業医時代の最後の確定申告と医療法人の最初の決算それぞれで概算経費特例の適用を受けられる可能性があります。

例えば、月800万円の社会保険診療報酬が見込める場合は、年間では9,600万円になります。

もちろん、この場合は5,000万円を大幅に上回ることになり、要件は満たしません。

しかし、医療法人の決算日を、1年目の活動月数を6ヶ月とする月に設定するとどうでしょう。

9,600万円÷2=4,800万円となりますから、個人の最終年分と医療法人の第1期目の事業年度の両方とも概算経費の特例が適用されます。

【まとめ】医療法人設立の準備は余裕を持ったスケジュールで行う

以上、医療法人設立の手続きやスケジュール、検討事項についてお話しました。

本記事でお伝えした通り、医療法人の設立は長期間であり、申請手続きがとても多くなります。

この期間の提出書類については、提出期限はすべて徹底して厳守しなければなりません。

許認可や開設手続きが遅れた時点で、医療法人設立のタイミングを逃すことになるので注意してください。

目安としては仮申請の3ヶ月前、本申請の6ヶ月前から準備をしていくことになりますが、早めに検討する分には問題ありません。

医療法人化のタイミングと思ったら、信頼できる税理士や行政書士に相談して、余裕を持ってサポートを依頼するといいでしょう。

個人開業と医療法人の違いや、医療法人化のタイミングについては、以下のE-bookを参考にしてください。

医療法人と個人開業の違い|これだけは知っておきたい5つのポイント

医療法人と個人開業の違い|これだけは知っておきたい5つのポイント このE-bookでは、医療法人化を検討するうえで、最低限知っておきたい医療法人と個人開業の違いについ…

<税理士法人テラスの医療法人化相談会(毎月5組限定、無料)>

監修者

笠浪 真

税理士法人テラス 代表税理士

税理士・行政書士

MBA | 慶應義塾大学大学院 医療マネジメント専攻 修士号

1978年生まれ。京都府出身。藤沢市在住。大学卒業後、大手会計事務所・法律事務所等にて10年勤務。税務・法務・労務の知識とノウハウを習得して、平成23年に独立開業。

現在、総勢52人(令和3年10月1日現在)のスタッフを抱え、クライアント数は法人・個人を含め約300社。

息子が交通事故に遭遇した際に、医師のおかげで一命をとりとめたことをきっかけに、今度は自分が医療業界へ恩返ししたいという思いに至る。

医院開業・医院経営・スタッフ採用・医療法人化・税務調査・事業承継などこれまでの相談件数は2,000件を超える。その豊富な事例とノウハウを問題解決パターンごとに分類し、クライアントに提供するだけでなく、オウンドメディア『開業医の教科書®︎』にて一般にも公開する。

医院の売上を増やすだけでなく、節税、労務などあらゆる経営課題を解決する。全てをワンストップで一任できる安心感から、医師からの紹介が絶えない。病院で息子の命を助けてもらったからこそ「ひとつでも多くの医院を永続的に繁栄させること」を使命とし、開業医の院長の経営参謀として活動している。

こちらの記事を読んだあなたへのオススメ