医師でも資産形成した方がいい3つの理由と運用リスクを軽減する方法

新NISAやiDeCoなどが大幅に拡充されたこともあり、一昔前より資産形成に関心を持つ方が増えています。

以前は、日本人は欧米に比べても「投資は怖い」ものとして資産形成することを恐れていた傾向が強かったです.

しかし、国が推奨していることと近年の円安や物価高騰で資産形成の必要性を実感しやすくなったため、新NISAやiDeCo、保険商品などで資産形成を行う人が増えてきました。

実際、当社でも医療専門のFPも在籍していることから、医師から資産形成について相談されることが増えてきています。

そこで、今回は医師でも資産形成が必要な理由と運用リスクを軽減する方法について解説します。

資産形成に関心のある先生は最後までご覧ください。

医師でも資産形成が必要な3つの理由

まずは、医師でも資産形成が必要な理由を簡単にお伝えします。

医師は比較的高収入な方が多く、浪費がなければ資産形成に回す余裕がある一方で、必要性をあまり感じない方も少なくありません。

また、日常の診療で多忙な先生が多く、将来の資産形成まで考える余裕と時間がないという方も多いです。

ただ、インフレが進んでいる今、預貯金だけで将来必要なお金を作ること自体がリスクになってきています。

円安や物価高騰で現金の価値が目減りしている

日頃テレビやネットニュースで言われ続けていますが、円安や物価高騰により、モノの値段が上がり続けています。

「今年の冬、スーパーの白菜やキャベツが〇〇〇円で・・・・・・」

「大手飲食チェーン店の〇〇が全メニュー〇〇円値上げ」

といったニュースが毎日のように流れています。

食べ物だけでなく、ほぼすべてのモノが高くなっています。

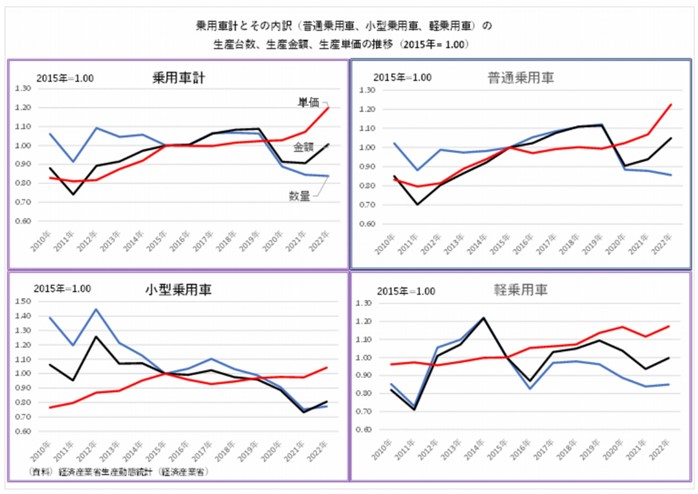

大きな買い物を例にすると、自動車の販売価格も原材料や部品の高騰、安全や環境性能の向上によって年々上がっています。

上図から、2015年より20%程度自動車の販売価格は上昇していることになります。

以前500万円で購入できていた自動車が、今は600万円かかるわけですからかなりのインパクトです。

このように、インフレが進むとあらゆる物の値段は上がります。

ハイパーインフレのような極端な事例を出さなくても、今の日本の現状から実感している方は多いでしょう。

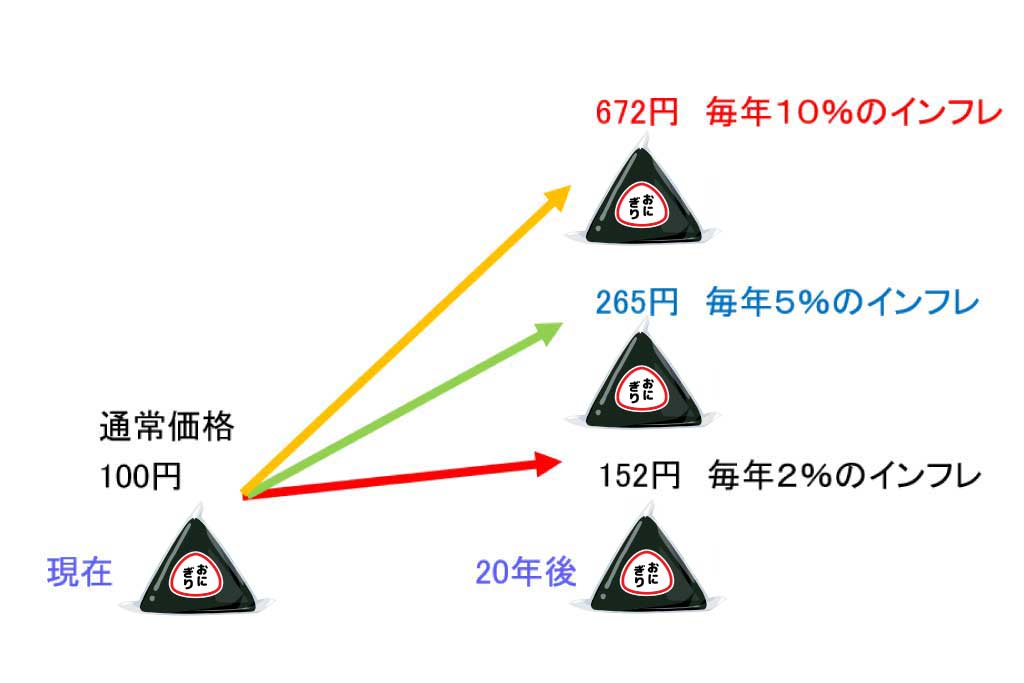

現在100円のおにぎりがあったとして、インフレが進めば上図のように値段が上がってしまうのです。

モノの値段が上がり続けるということは、現金の価値が下がり続けるということです。

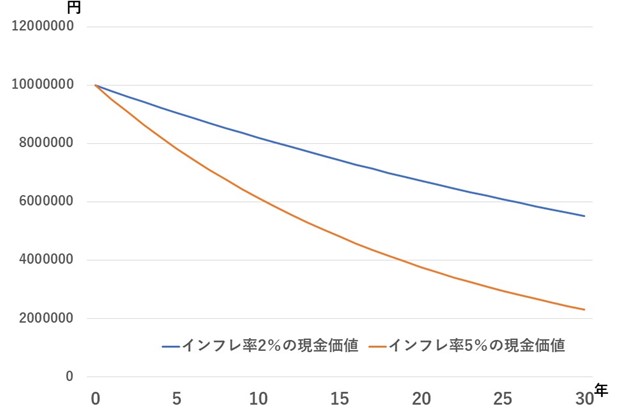

例えば、1,000万円の預貯金があったとして、今後も2%のインフレが進むとなると5年後には905万円、10年後には820万円まで目減りしてしまいます。

インフレは、目に見えない経費と言っていいでしょう。

日本人は昔から預貯金で資産形成していく傾向がありましたが、インフレ下では大きなリスクとなります。

一方、インフレが進むと、一般的に株式市場は成長する傾向にあります。

インフレ下で商品・サービスの価格が上昇することで、企業の売上が上がりやすくなり業績拡大が期待できるためです。

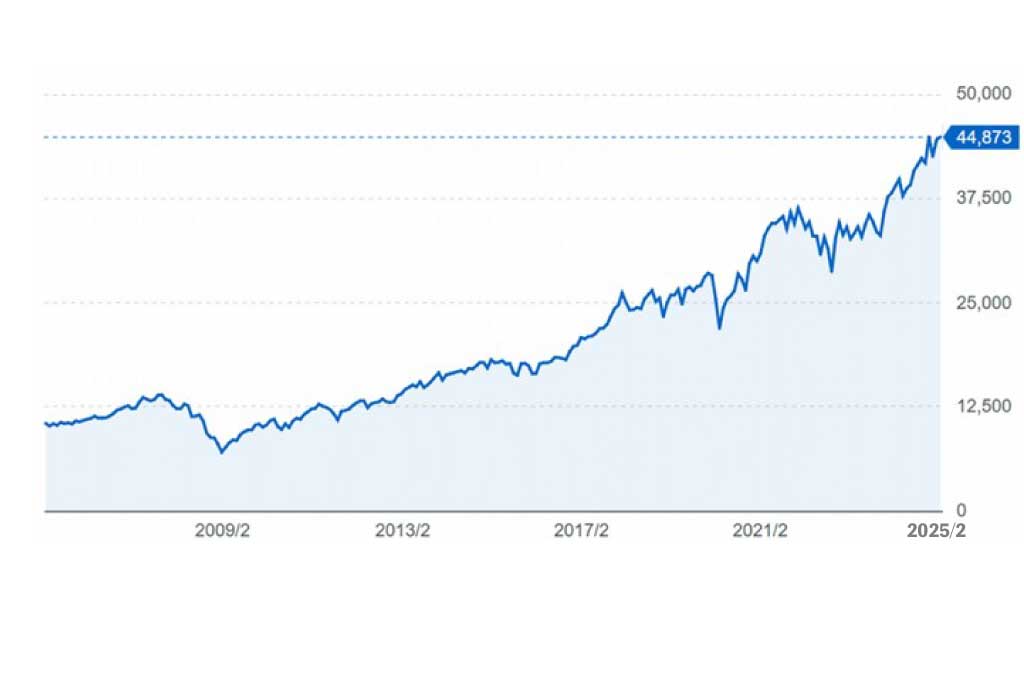

国民はあまり好景気を実感できていないのに日経平均株価が上昇を続け、一時期40,000円を超えたのもインフレの影響が大きいです。 全預金を現金以外の資産にするわけでなくても、一部でも株式などの資産にすることによってリスクヘッジになるのです。

世界的に株式市場が成長を続けている

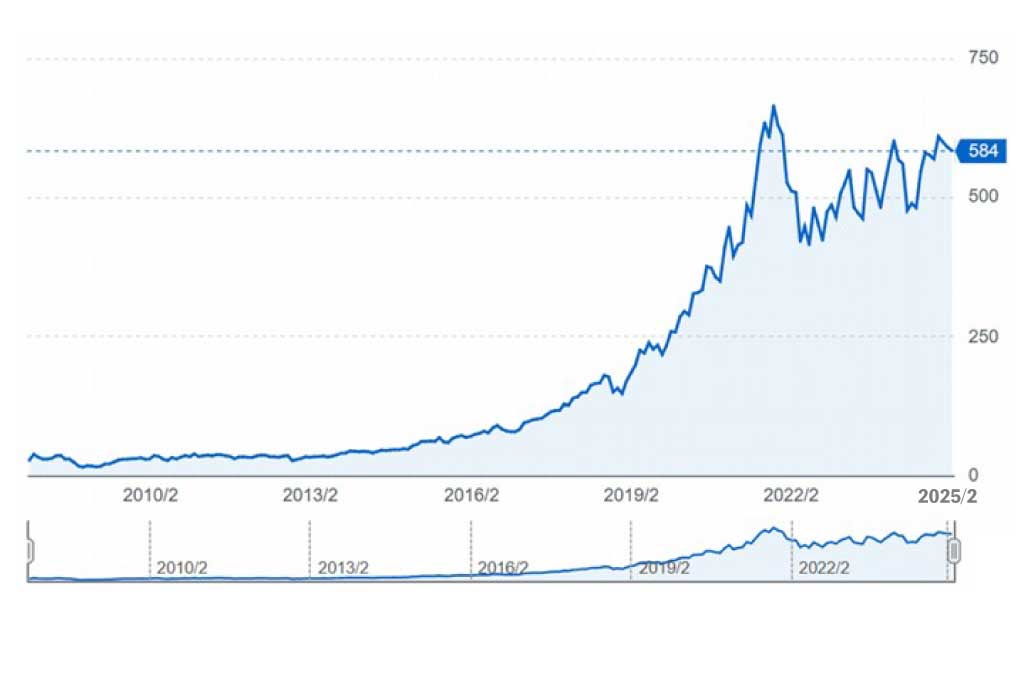

インフレリスクをヘッジするには、預貯金だけでなく、株式などを保有して資産を増やしていくことが必要です。 実際、世界的に見ると、株式市場は平均すると成長を続けています。

※Yahoo!ファイナンスにて作成

上図はNYダウの平均株価の推移ですが、右肩上がりで上がっていることがわかります。

2008年のリーマンショックが記憶に新しい方も多いと思いますが、約20年間の推移で見れば、実は一過性の急落に過ぎません。

実際、NYダウはリーマンショック後の2009年頃からV字回復を見せて、以後何回も最高値を繰り返しています。

※Yahoo!ファイナンスにて作成

よく世界株価の指数として用いられるMSCIについても右肩上がりで上がっています。

短期的に見れば増減はありますが、長期的に見て安定的に成長しているので、一喜一憂せずに長期投資を続ければある程度の資産形成はできそうです。

もちろん、今後世界的に株式市場が大きく変化する可能性はありますが、インフレリスクを回避するには十分検討の余地はあるでしょう。

税金対策を兼ねて資産形成ができる

医師は、資産形成だけでなく税金対策でも悩んでいる方が少なくありません。

医師は、勤務医にしても開業医にしても高収入の方が多いため、それだけ納税額に悩まされているケースが多いのです。 ただ、資産形成は、次の例のように税金対策と兼ねて行うことが可能です。

| 新NISA | 運用益が非課税になる |

| iDeCo・企業型DC | ・運用益が非課税になる ・掛金全額所得控除 ・一時金受取時に退職所得控除の対象 |

| 変額保険 | ・運用益が非課税になる ・法人契約であれば一部損金計上可能 ・生命保険料控除 ・解約時の優遇(50万円まで無税) |

資産形成の方法は様々ありますが、税金対策と並行して検討してみるといいでしょう。

極力運用リスクを軽減して資産形成するなら分散投資をする

資産形成の必要性はわかったが、それでも投資は怖いと考えている先生も多いでしょう。

「現金の価値が目減りしているところに、さらに投資で損するのは嫌だ」と考えるのも無理はありません。

もちろん、ハイリスク・ハイリターンの投資を勧めるわけではありません。

また、現在のご自身の収入や総資産、将来のライフプランを考えたら、そもそも運用利回りがそこまで必要ないこともあります。

人によって、必要な投資額、運用期間、運用利回りは変わります。

リスクを取って将来必要となるお金を上回る資産を形成する必要はありません。

ただ、多くの場合、何%かの運用利回りを目指して資産形成した方が、無理なく効率的に将来必要なお金を用意できるのも事実です。

リスクを抑えながら資産形成していきたい方は、次のように分散投資の考えを持っておくといいでしょう。

資産を分散する

どんなに利益が出そうな金融商品でも、一括で多額の投資をするのではなく、様々組み合わせてポートフォリオを作って分散投資することがおすすめです。

例えば新NISAもiDeCoも、自分自身で金融商品や配分を決めることができます。

あまり運用益が期待できなかったりリスクが高かったりする金融商品は含めないにしても、あまり偏りがないようにすることがおすすめです。

投資ではよく「卵は1つのカゴに盛るな」と言われますが、1つの金融商品に偏ると、失敗した際の損失が大きくなってしまいます。

しかし、他の違うタイプの金融商品も組み合わせておくことで、運用の失敗をリカバリーできます。

株式を分散させてもいいでしょうし、外貨や金(ゴールド)、資金力のある方は不動産を含めても良いでしょう。

投資が怖いからといって、預貯金だけ保有するのは、ある意味現金に一括集中投資していることになり、当然インフレリスク大きくなってしまいます。

預貯金だけ保有することもリスクということは意識した方がいいでしょう。

時間を分散する

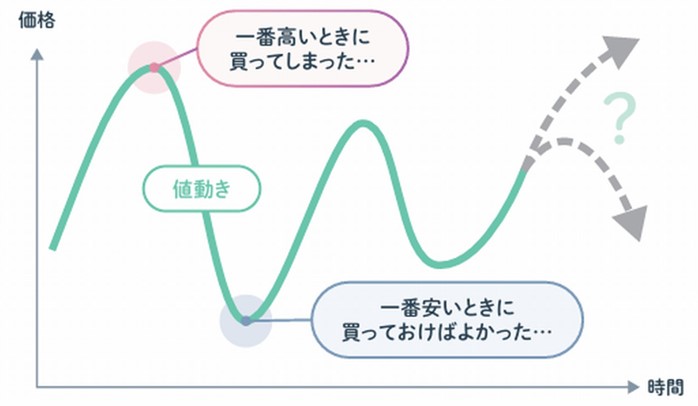

資産形成でリスクを極力避けるなら、資産クラスだけでなく時間的な分散を図って毎月一定額を積み立てていく積立投資が良いでしょう。 ある時期に集中的に多額の投資をすると、その後急落して大損したといったことになりかねません。

※金融庁「はじめてみよう! NISA早わかりガイドブック 」より抜粋

上図のように、同じ金融商品でも購入タイミングで大きく得することもあれば、損することもあるのです。

投資に関心のある方なら「あの株をあのとき買っておけば良かった」と思ったことが一度はあるでしょう。

しかし、投資の絶好のタイミングをつかむことは簡単ではありません。

そこで、毎月数万円程度少ない金額からコツコツ積み立てることで、上図のように安いときに買わなかったり、高いときだけ買ったりすることがなくなります。

※金融庁「はじめてみよう! NISA早わかりガイドブック 」より抜粋

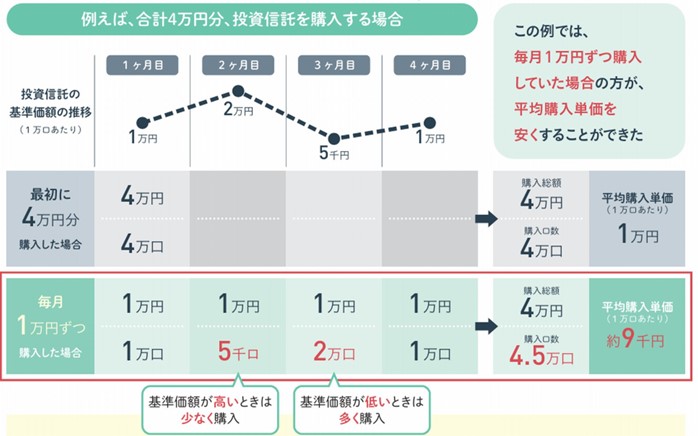

毎月一定金額を定期的に購入する方法をドル・コスト平均法と言います。

上図のように、高いときには少ししか変えませんが、安いときにはたくさん買えます。

上図では、初月と4ヶ月目で価額は変わっていませんが、積立投資の場合は平均購入価額が下がっているので、利益を得られることになります。

このように、ドル・コスト平均法は下げ相場に強い投資と言われており、少なくとも運用成績の変動に一喜一憂しなくて良くなります。

ドル・コスト平均法は逆に上げ相場には弱いですが、時間的なリスクを軽減できるので、堅実に資産形成したい方にはおすすめです。

【まとめ】インフレリスクに備えて資産形成する

以上、医師が資産形成をした方がいい理由と、リスクを極力抑える方法についてお伝えしました。

資産形成には当然運用リスクがありますが、インフレ下では預貯金だけ保有するのも目減りするリスクがあります。

運用リスクを抑えながら、インフレのリスクにも対応できるように資産形成して、将来必要な資産を形成していくと良いでしょう。

なお、具体的な投資の方法や、成功するポイントについては以下の記事をご覧ください。

医師に適した6つの投資と、投資に成功する医師の5つの特長

NISAやiDeCoなど、国が投資を推奨する政策を進めていることもあり、投資に関心を寄せる医師が増えてきています。実際、何もしないままではインフレリスクで現金の価値が目…

なお、変額保険も、インフレリスクを抑えながら資産形成する手段の1つです。

税理士法人テラスのグループ法人であるFPテラスでは、開業医の先生に合った生命保険のご提案ができる医療専門FPが在籍しています。最新の保険商品の知識も踏まえ、今後のライフプランや事業状況に応じて、医療専門FPは適切な保険戦略を提供します。保険税務に詳しい税理士も在籍しているので、ぜひご相談ください。

監修者

笠浪 真

税理士法人テラス 代表税理士

税理士・行政書士

MBA | 慶應義塾大学大学院 医療マネジメント専攻 修士号

1978年生まれ。京都府出身。藤沢市在住。大学卒業後、大手会計事務所・法律事務所等にて10年勤務。税務・法務・労務の知識とノウハウを習得して、平成23年に独立開業。

現在、総勢52人(令和3年10月1日現在)のスタッフを抱え、クライアント数は法人・個人を含め約300社。

息子が交通事故に遭遇した際に、医師のおかげで一命をとりとめたことをきっかけに、今度は自分が医療業界へ恩返ししたいという思いに至る。

医院開業・医院経営・スタッフ採用・医療法人化・税務調査・事業承継などこれまでの相談件数は2,000件を超える。その豊富な事例とノウハウを問題解決パターンごとに分類し、クライアントに提供するだけでなく、オウンドメディア『開業医の教科書®︎』にて一般にも公開する。

医院の売上を増やすだけでなく、節税、労務などあらゆる経営課題を解決する。全てをワンストップで一任できる安心感から、医師からの紹介が絶えない。病院で息子の命を助けてもらったからこそ「ひとつでも多くの医院を永続的に繁栄させること」を使命とし、開業医の院長の経営参謀として活動している。

こちらの記事を読んだあなたへのオススメ