ベースアップ評価料とは?基礎知識やメリット・デメリットをわかりやすく解説

ベースアップ評価料は、医療機関で働くスタッフの賃上げ実施を目的として、2024年の診療報酬改定で新設されました。

ベースアップ評価料は、原則として算定された金額のすべてを対象のスタッフに給与や手当として支給する必要があります。

ベースアップ評価料を算定するかどうかは、医療機関ごとの判断に任せられており、やや内容が難しく理解しづらいところがあります。

そこで、今回はベースアップ評価料について、最低限知っておくべきことを解説します。

ベースアップ評価料とは?

ベースアップ評価料は、対象職種にあてはまるスタッフの賃上げに使用することで算定可能になる診療報酬です。

ベースアップ評価料で得た収益は、賃上げ以外の目的で使用することはできず、院内に利益は残りません。

ここでは、まずベースアップ評価料に関する基礎知識について解説します。

ベースアップ評価料は医師・歯科医師、医療事務の賃上げは対象外

ベースアップ評価料の算定条件となる対象職種とは、次の医療スタッフのことです。

医師・歯科医師、もしくは単に医療事務を行う場合は含まれません。

薬剤師、保健師、助産師、看護師、准看護師、看護補助者、理学療法士、作業療法士、視能訓練士、言語聴覚士、義肢装具士、歯科衛生士、歯科技工士、歯科業務補助者、診療放射線技師、診療エックス線技師、臨床検査技師、衛生検査技師、臨床工学技士、管理栄養士、栄養士、精神保健福祉士、社会福祉士、介護福祉士、保育士、救急救命士、あん摩マッサージ指圧師、はり師、きゆう師、柔道整復師、公認心理師、診療情報管理士、医師事務作業補助者、その他医療に従事する職員(医師及び歯科医師を除く。)

※厚生労働省「ベースアップ評価料の届出書類の書き方~医科編~ 」より抜粋

しかし、医療事務は、純粋な事務作業に従事する場合は対象外ということには注意が必要です。

ベースアップ評価料の対象は、主として医療に従事する職員(医師及び歯科医師を除く。)であり、以下に示すとおりです。専ら事務作業(医師事務作業補助者、看護補助者等が医療を専門とする職員の補助として行う事務作業を除く)を行うものは含まれません。

※厚生労働省「外来・在宅ベースアップ評価料(Ⅰ)専用届出様式作成の手引き 」より抜粋

上記の通り、医師事務作業補助者や、看護補助者等が医療を専門とする職員の補助として行う事務作業の場合は、ベースアップ評価料の対象となります。

なお、常勤だけでなく、パート・アルバイトについても、上記の対象職種であれば、ベースアップ評価料の対象とすることができます。

ベースアップ評価料は賃金水準を引き上げの財源に利用できるが昇給は該当しない

ベースアップ評価料の算定条件となる賃上げとは、基本給または毎月決まって支払われる手当の引き上げを指します。

勤続年数に応じた昇給や、業績に応じた賞与での増額は、原則としてベースアップ評価料の算定には含まれない点に注意してください。

これは、ベースアップ評価料が新設された背景が理由となっていると思われます。

近年の社会情勢では、急激な物価高騰や、他業界における賃上げの動きが活発化しています。

医療業界においても、優秀な人材を確保し、質の高い医療を提供し続けるためには、賃金の改善が課題となっていました。

そこで、政府は医療従事者の賃金について、2024年度に2.5%、2025年度に2.0%のベースアップという具体的な目標を掲げました。

政府の目標達成を後押しするために、賃上げの原資を診療報酬で手当てする仕組みとして新設されたのがベースアップ評価料です。

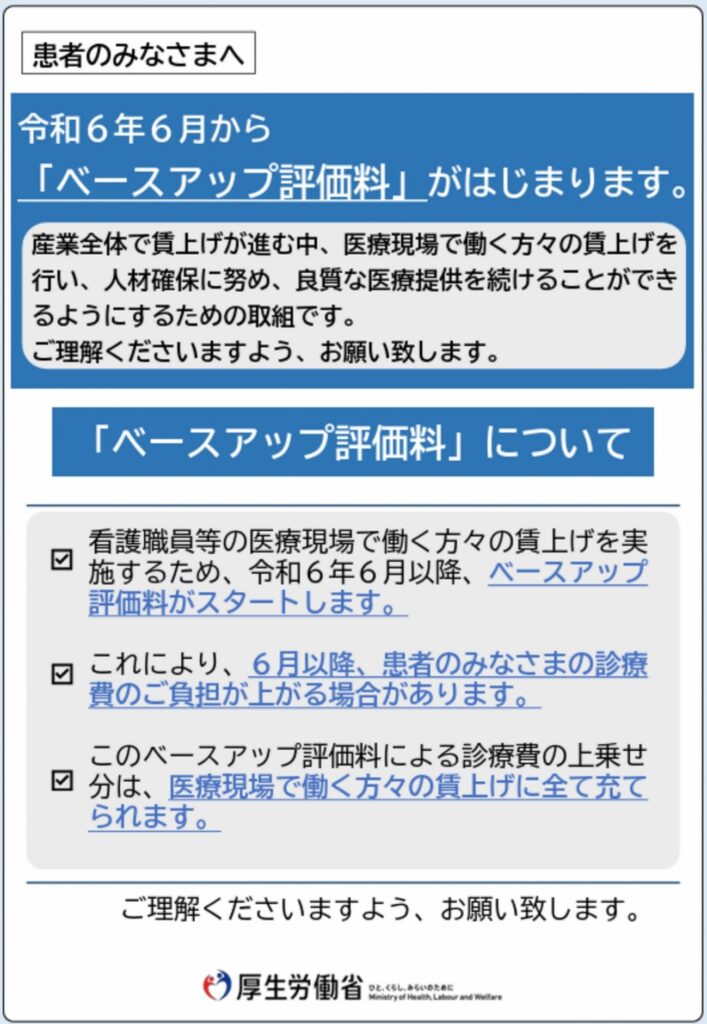

ベースアップ評価料は患者さんの負担になる

ベースアップ評価料は、患者さんの初診料や再診料などに上乗せされる形で算定されます。

そのため、患者さんの医療費負担が若干増加することになります。

医療機関としては、患者さんからの問い合わせに備え、院内掲示などでベースアップ評価料について周知することが望ましいでしょう。

※厚生労働省「令和6年6月から「ベースアップ評価料」がはじまります。 」より抜粋

上図のように、厚生労働省より、ベースアップ評価料についての患者さん案内用のポスターが公開されています。

ベースアップ評価料を算定するかどうかは医療機関に委ねられる

ベースアップ評価料を算定するかどうかは任意であり、判断は医療機関に委ねられます。

そして、実際にベースアップ評価料の届出を見送っている医療機関も少なくありません。

診療報酬改定は基本的に2年ごとに行われますが、次回改定時にベースアップ評価料が継続される保証がないからです。

ベースアップ評価料を算定している医療機関でも、基本給の引き上げではなく、各種手当の支給という形で賃上げをしているケースも多いようです。

また、ベースアップ評価料の算定によって、患者さんの自己負担額が増えることも、届出を見送る要因となっています。

ベースアップ評価料の種類

ベースアップ評価料については、以下の種類があります。

| 病院、有床診療所、無床診療所(医科) | ・外来・在宅ベースアップ評価料(Ⅰ) ・外来・在宅ベースアップ評価料(Ⅱ) |

| 病院、有床診療所、無床診療所(歯科) | ・歯科外来・在宅ベースアップ評価料(Ⅰ) ・歯科外来・在宅ベースアップ評価料(Ⅱ) |

| 病院、有床診療所 | ・入院ベースアップ評価料 |

| 訪問看護ステーション | ・訪問看護ベースアップ評価料(Ⅰ) ・訪問看護ベースアップ評価料(Ⅱ) |

本記事では、主に無床診療所の医院・歯科医院にあてはまる外来・在宅ベースアップ評価料、及び歯科外来・在宅ベースアップ評価料について解説します。

外来・在宅ベースアップ評価料(Ⅰ)

外来医療または在宅医療を行う医療機関(歯科以外)にあてはまるのが、外来・在宅ベースアップ評価料(Ⅰ)で、具体的な点数は次の通りです。

| 初診時 | 6点 |

| 再診時等 | 2点 |

| 訪問診療時(同一建物居住者以外) | 28点 |

| 訪問診療時(同一建物居住者) | 7点 |

外来・在宅ベースアップ評価料(Ⅱ)

外来・在宅ベースアップ評価料(Ⅰ)による対象職員の賃上げ率が1.2%未満の医療機関については、不足分を補うために外来・在宅ベースアップ評価料(Ⅱ)の算定が可能になります。

外来・在宅ベースアップ評価料(Ⅰ)の収入は患者数に比例するため、小規模な医院・クリニックでは、得られる診療報酬が限られます。

そのため、病院や中規模の医療法人などに比べると、制度の恩恵を受けることができず、賃金格差が拡大してしまう可能性があります。

このようなことがないように、医療機関の規模にかかわらず一定水準の賃上げを後押しするために存在するのが外来・在宅ベースアップ評価料(Ⅱ)です。

外来・在宅ベースアップ評価料(Ⅱ)の算定には複雑な計算と、以下のように1から8までの区分に応じた届出が必要となります。

| 外来・在宅ベースアップ評価料(Ⅱ)1 | |

| 初診または訪問診療を行った場合 | 8点 |

| 再診時等 | 1点 |

| 外来・在宅ベースアップ評価料(Ⅱ)2 | |

| 初診または訪問診療を行った場合 | 16点 |

| 再診時等 | 2点 |

| 外来・在宅ベースアップ評価料(Ⅱ)8 | |

| 初診または訪問診療を行った場合 | 64点 |

| 再診時等 | 8点 |

なお、厚生労働省は、ベースアップ評価料(Ⅱ)の算定対象となるか、なるならどの算定区分になるのかなどを試算できるツールを公開しているので活用してください。

⇒⇒⇒厚生労働省「ベースアップ評価料届出のための説明動画・支援ツール 」

歯科外来・在宅ベースアップ評価料(Ⅰ)

外来医療または在宅医療を行う歯科医院にあてはまるのが、歯科外来・在宅ベースアップ評価料(Ⅰ)で、具体的な点数は次の通りです。

| 初診時 | 10点 |

| 再診時等 | 2点 |

| 訪問診療時(同一建物居住者以外) | 41点 |

| 訪問診療時(同一建物居住者) | 10点 |

歯科外来・在宅ベースアップ評価料(Ⅱ)

歯科外来・在宅ベースアップ評価料(Ⅰ)を適用しても、なお対象職員の賃上げが必要な場合、不足分を補うために算定できるのが歯科外来・在宅ベースアップ評価料(Ⅱ)です。

歯科外来・在宅ベースアップ評価料(Ⅱ)の算定には複雑な計算と、以下のように1から8までの区分に応じた届出が必要となります。

| 歯科外来・在宅ベースアップ評価料(Ⅱ)1 | |

| 初診または訪問診療を行った場合 | 8点 |

| 再診時等 | 1点 |

| 歯科外来・在宅ベースアップ評価料(Ⅱ)2 | |

| 初診または訪問診療を行った場合 | 16点 |

| 再診時等 | 2点 |

| 外来・在宅ベースアップ評価料(Ⅱ)8 | |

| 初診または訪問診療を行った場合 | 64点 |

| 再診時等 | 8点 |

【参考】入院施設や訪問看護ステーション向けの評価料

その他、入院施設を持つ病院や有床診療所には「入院ベースアップ評価料」、訪問看護ステーションには「訪問看護ベースアップ評価料(Ⅰ)・(Ⅱ)」が設けられています。

これらのベースアップ評価料も、医療従事者の待遇改善を図るという目的は共通しています。

ベースアップ評価料を算定する4つのメリット

ベースアップ評価料の概要を理解したら、次のステップは「自院はベースアップ評価料を算定した方がいいのか?」ということです。

判断材料の1つとして、ベースアップ評価料を算定するメリットについてお伝えします。

賃上げ促進税制を活用できる

※厚生労働省「令和6年度診療報酬改定の概要(医科全体版) 」より抜粋

ベースアップ評価料の算定によって、賃上げ率が上図の基準を満たした場合、賃上げ促進税制の対象となります。

賃上げ促進税制とは、スタッフの給与等支給額を上げることで、税額控除(医療法人は法人税、個人クリニックの場合は所得税)を受けられる制度のことです。

例えば、上図の通り、中小規模の医療法人の場合、スタッフの給与が1.5%増加すると、15%の税額控除となり、2.5%で30%の税額控除を受けられます。

さらに、教育訓練費用の増加や、子育てとの両立・女性活躍への支援といった上乗せ要件を満たすと、最大で45%の税額控除が受けられます。

ベースアップ評価料は、すべてスタッフの賃金に充てる必要があるので、医療機関の利益にはなりません。

しかし、スタッフの賃金を上げることで、納める税金を安くすることができるので、実質的な賃上げコストが圧縮されることになります。

最寄りの税理士に相談するなどして、ベースアップ評価料と賃上げ促進税制の活用による実質的なコスト負担をシミュレーションすると良いでしょう。

賃上げにより人材を確保しやすくなる

賃上げによって、求人採用やスタッフの定着率アップを促すことにつながります。

スタッフの生活が安定し、働きがいを得られることでモチベーションが上がれば、医療の質の向上にもなります。

結果的に、医療機関の収益や評判にも良い影響をもたらす可能性があります。

ただ、医療機関の人間関係が悪いなど、スタッフマネジメント上の問題を抱えている場合は、人材確保の効果は期待できないかもしれません。

あくまで、根本的に組織力を強化することを前提として、賃上げを行うようにしましょう。

開業医が知っておきたいクリニックの人材マネジメント4つのポイント

多くのクリニックの院長先生は、医院経営するうえで売上や支出などお金のことだけでなく、スタッフなどの人の問題に悩んでいます。 クリニックの組織力は、思った以上に医…

ストレスフリーを目指す!院長と看護師の関係を良好にする3つのポイント

医院・クリニックの院長先生にとって、看護師などスタッフとの関係は、大きな課題であり、ストレス要因の1つです。 クリニック全体の人間関係には、主に次のように分ける…

公平な賃上げができる

ベースアップ評価料は、基本給または毎月決まって支払われる手当の引き上げが対象となります。

そのため、医師、歯科医師、専ら事務作業を行う人以外のスタッフ全員に対して、公平な賃上げをする機会になります。

しかし、仕事の業績や意欲にかかわらず公平な賃上げになるので、仕事ができる人から見たら不公平感につながるかもしれません。

医療機関のイメージアップになる

やや副次的なメリットになりますが、ベースアップ評価料の算定によって、スタッフや患者さんに、待遇改善に積極的に取り組む医療機関という印象を与えることができます。

そのため、医療機関のイメージアップにつながり、社会的な評価が上がることが考えられます。

ベースアップ評価料を算定する4つのデメリット

ベースアップ評価料を算定するデメリットについてお伝えします。

次のことを考慮して、ベースアップ評価料を算定するかどうか、十分検討しましょう。

人件費が増加して経営が悪化する可能性がある

ベースアップ評価料の届出をする場合、算定によって得られる診療報酬以上の人件費を充てる必要があります。

人件費の負担が増加して、経営が悪化するリスクがあります。

ただ、公平な賃上げの必要性を感じている医療機関が、ベースアップ評価料や賃上げ促進税制を活用するならコストの圧縮につながります。

ベースアップ評価料については、「どうせ賃上げするなら活用しておこう」と考えるくらいがちょうどいいかもしれません。

患者さんの自己負担額が増加する

先ほどもお伝えしたように、ベースアップ評価料の算定によって、患者さんの自己負担額が増加します。

診療内容が変わるわけではないので、わずかな自己負担額の増加でも、集患に影響が出てくるかもしれません。

特に、患者さんに周知することなく、後になって「いつの間にか自己負担が増えている」と気付くようでは、不信感に繋がる恐れがあります。

ベースアップ評価料を算定するのであれば、事前に患者さんに周知することが必要です。

事務負担が増加する

ベースアップ評価料は、一度届出をして終わりではなく、算定開始後は、毎年賃金改善実績報告書や賃金改善計画書の提出が必要となります。

そのため、業務量が増加するため、事務スタッフの負担が大きくなってしまいます。

ベースアップ評価料が継続される保証がない

先ほどもお伝えしたように、基本的に診療報酬は2年に1度改定が行われます。

改定によって、ベースアップ評価料がなくなる可能性もありますし、点数が減ることも考えられます。

もちろん、診療報酬点数が増えるなど、好条件になる可能性もありますが、先のことはわかりません。

そのため、基本給アップに踏み切れない医療機関は少なくありません。

【まとめ】平等な賃上げをするならベースアップ評価料算定の届出を

以上、ベースアップ評価料の内容やメリット・デメリットについてお伝えしました。

ベースアップ評価料には、メリットもあればデメリットもあるので、算定には慎重な検討が必要です。

ただ、ベースアップ評価料は、スタッフの平等な賃上げを考えている医療機関には向いている制度と言えます。

無理に導入する必要はないですが、もしスタッフの賃上げを図ろうとするなら、賃上げ促進税制とともに検討の余地が十分あります。

ベースアップ評価料の届出や、届出後の事務的な流れについては、厚生労働省のサイトをご覧ください。

本記事を最後までご覧いただきありがとうございました。

監修者

亀井 隆弘

社労士法人テラス代表 社会保険労務士

広島大学法学部卒業。大手旅行代理店で16年勤務した後、社労士事務所に勤務しながら2013年紛争解決手続代理業務が可能な特定社会保険労務士となる。

笠浪代表と出会い、医療業界の今後の将来性を感じて入社。2017年より参画。関連会社である社会保険労務士法人テラス東京所長を務める。

以後、医科歯科クリニックに特化してスタッフ採用、就業規則の作成、労使間の問題対応、雇用関係の助成金申請などに従事。直接クリニックに訪問し、多くの院長が悩む労務問題の解決に努め、スタッフの満足度の向上を図っている。

「スタッフとのトラブル解決にはなくてはならない存在」として、クライアントから絶大な信頼を得る。

今後は働き方改革も踏まえ、クリニックが理想の医療を実現するために、より働きやすい職場となる仕組みを作っていくことを使命としている。

こちらの記事を読んだあなたへのオススメ