医師、歯科医師、看護師、歯科衛生士が知りたいiDeCoの基礎知識とNISAや他年金制度との違いを詳細解説

新NISAの導入など、国が積立投資を積極的に推奨するようになり、資産運用に興味を持つ方が増えています。

企業型確定拠出年金(企業型DC)のない職場で働く医師、看護師の方、個人開業医の先生であればiDeCoは検討の余地があります。

iDeCoは、原則60歳まで引き出しができないデメリットはありますが、NISA以上に税制優遇措置が手厚く、老後の資金形成に向いています。

そこで、今回は勤務医や個人開業医の先生、看護師の方が最低限知っておきたいiDeCoの基礎知識やNISAや他年金制度との違いについてお伝えします。

最低限知っておきたいiDeCoの基礎知識

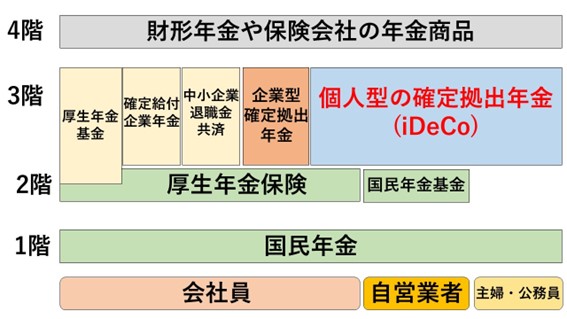

iDeCoとは、上図の右上にある個人型の確定拠出年金にあたります。

1階部分の国民年金、2階部分の厚生年金が強制加入となる公的年金と言われることに対して、確定拠出年金は3階部分の私的年金となります。

事業主側で導入していなければ加入できない企業型DCと比べて、iDeCoは自分で加入するかどうかを選べることが特徴です。

企業型DCや2024年から始まった新NISAと併用することも検討した方がいいでしょう。

iDeCoの加入資格

iDeCoの加入資格については次の通りです。

簡単に言うと従業員、フリーランス、公務員、専業主婦(夫)すべての人に加入資格があり、企業型DCとの併用も可能です。

つまり、基本的には医師、看護師などの医療従事者は全員加入資格があります。

【iDeCoの加入対象となる人】

①20歳以上60歳未満の自営業者とその家族、フリーランス、学生など(国民年金第1号被保険者)

②会社員や公務員など厚生年金の被保険者(国民年金の第2号被保険者)

③厚生年金の被保険者に扶養されている20歳以上60歳未満の配偶者(国民年金の第3号被保険者)

④60歳以上65歳未満で、国民年金の保険料の納付済期間が480月に達していない人(国民年金の任意加入被保険者)

⑤20歳以上65歳未満の海外居住者で、国民年金の保険料の納付済期間が480月に達していない人(国民年金の任意加入被保険者)

【iDeCoの加入対象外となる人】

①農業者年金の被保険者

②国民年金の保険料納付を免除されている人(ただし、障害基礎年金を受給されている方などは加入できる)

③企業型DCの事業主掛金が拠出限度額の範囲内での各月拠出となっていない人

④マッチング拠出(加入者も掛金を任意で拠出)を導入している企業型確定拠出年金の加入者の方で、企業型DCでのマッチング拠出を選択した人

※厚生労働省「iDeCoの概要 」を元に作成

iDeCoの掛金の上下限と企業型確定拠出年金との併用

iDeCoの掛金とは、月々に積み立てる金額のことで、月々5,000円を下限として、1,000円単位で上限額まで増やすことができます。

後述するように、iDeCoは60歳になるまでは引き出しは不可能で、元本割れのリスクもあるので、無理のない範囲で積み立てることが必要です。

掛金の上限額については次の通りです。

| 国民年金第1号被保険者(自営業者など) | 68,000円/月 |

| 企業型DCや他年金制度未加入の従業員 | 23,000円/月 |

| 企業型DCや他年金制度加入の従業員(※) | 55,000円/月-企業型DCの掛金額-他制度掛金額 (ただし20,000円/月を限度とする) |

| 公務員 | 12,000円/月 |

| 国民年金第3号被保険者(専業主婦(夫)など) | 23,000円/月 |

| 国民年金任意加入被保険者 | 68,000円/月 |

iDeCoと企業型DCについては併用できます。ただ、企業型DCや他年金制度の掛金によって上限が変わります。

例えば、企業型DCで限度額いっぱいの55,000円を月々積み立てている場合は、iDeCoと併用することができません。

また、企業型DCのうち、マッチング拠出を選択している方については、iDeCoと併用できない点は注意しましょう。

iDeCoの税制優遇措置

税金対策でiDeCoを活用したいと考えている方も多いでしょう。

iDeCoの税制優遇措置については、次の通りです。

| 拠出時 | 非課税 ■加入者が拠出した掛金:全額所得控除(小規模企業共済等掛金控除) ■iDeCo+を利用し事業主が拠出した掛金:全額損金算入 |

| 運用時 | 非課税 |

| 給付時 | ■年金として受給:公的年金等控除 ■一時金として受給:退職所得控除 |

後述するNISAでは、運用益が非課税となるだけです。

対して、iDeCoの場合は、拠出時について全額所得控除となり、引き出す際は公的年金等控除もしくは退職所得が適用されます。

拠出時の税制優遇措置について

加入者が拠出した掛金については、全額所得控除(小規模企業共済等掛金控除)となります。

小規模企業共済等掛金控除とは、後述する小規模企業共済や、iDeCoの掛金については所得から控除されることを指します。

例えば、掛金が毎月20,000円で、所得税33%、住民税10%に相当する勤務医の先生(年間所得900万~1800万円)であれば月々8,600円、年間103,200円の税金が軽減されます。

運用時の税制優遇措置について

通常、金融商品の運用益については20.315%の譲渡所得課税が課せられます。

しかし、iDeCoであれば運用益に税金をかけられることはありません。

この点は、NISAについても同様になります。

給付時の税制優遇措置について

iDeCoの拠出時の掛金については非課税になるものの、引き出す際には税金がかかります。

しかし、公的年金等控除や退職所得控除など、通常の所得税よりは優遇された税制が適用されます。

そのため、例え運用益がゼロだったとしても、トータルでかかる税金は軽減され、ただ銀行に貯蓄するよりは得することになります。

一括で積立金を受け取る場合は、退職金という扱いになるので、退職所得控除が適用されます。

課税対象の退職所得の金額は、次のように計算します。

(収入金額-退職所得控除額)×1/2=退職所得の金額

退職所得控除額については、次のように計算されます。

| 勤続年数(=A) | 退職所得控除額 |

| 20年以下 | 40万円×A (80万円に満たない場合には、80万円) |

| 20年超 | 800万円+70万円×(A - 20年) |

例えば、先と同じように掛金が毎月20,000円で、所得税33%、住民税10%に相当する勤務医の先生(年間所得900万~1800万円)がいたとします。

その勤務医の先生は、40歳からiDeCoを開始して60歳まで掛金を変えずに積み立てを続けました。

残念ながら運用益がゼロだった場合、積立金は20,000円×12ヶ月×20年=480万円となります。

上表の計算式から、退職所得控除額が800万円になるので、課税対象の退職所得の金額はマイナスとなるので、税金がかからないことになります。

つまり、年間103,200円×20年=2,064,000円もの税金が軽減されることになるのです。

このように、iDeCoは運用益だけでなく、節税効果も高い方法になるのです。

ただ、公的年金等控除や退職所得控除については、今後見直しが行われる可能性がある点は注意した方がいいでしょう。

引き出す時期までに税制が改正されていれば、節税効果が低くなってしまうことがあり得ます。

iDeCoの運用商品

iDeCoの運用商品については、投資信託、保険商品、預貯金などから加入者が金融商品を選んで運用します。

投資信託は、大まかにリターンの多い順で外国株式、国内株式、外国債券、国内債券に分類されます。

リターンが多ければ、当然元本割れリスクも高くなるので十分注意する必要があります。

運用管理機関は、銀行や信用金庫、証券会社、保険会社など様々ですが、必ず3~35個の商品を選定・提示することになっています。

加入者は、複数の運用商品を選ぶことができ、運用成績などを見ながら途中で運用商品を変えることも可能です。

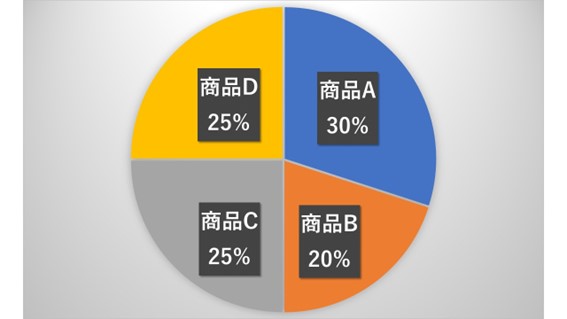

例えば、次のように運用商品を複数選択して、配分を決めることが可能です。

| 月額掛金20,000円分を金融商品A~Dに配分 | |

| 商品A | 6,000円(30%) |

| 商品B | 4,000円(20%) |

| 商品C | 5,000円(25%) |

| 商品D | 5,000円(25%) |

ご自身が求めるリターンや、リスク分散を考慮して、運用商品と配分をじっくり決めるといいでしょう。

まずは、窓口となる運用管理機関を複数探して、資料を取り寄せて、管理手数料などを比較検討しましょう。

iDeCoの運用期間中にかかる手数料

iDeCoも金融商品なので、加入時や運用期間中の管理手数料などがかかってくる点は注意が必要です。

加入・移換時手数料(2,829円)

初めてiDeCoに加入する場合や、転職・起業などで企業型DCから資産を移換する場合の国民年金基金連合会から2,829円の加入・移換時の手数料がかかります。

初回の掛金又は企業型確定拠出年金から移換された資産から差し引くことになります。

運用期間中の手数料

運用期間中の手数料としては、掛金の収納の都度、国民年金基金連合会にかかる掛金収納時手数料が月額105円かかります。

また、運用管理機関から、iDeCoの運営サービスの対価として月額の手数料がかかります。

各資産管理機関でかかってくる手数料の詳細については、下記サイトを参考にしてください。

⇒⇒iDeCoナビ「手数料(口座管理料)で比較 」

受取時の手数料

iDeCoの積立金を受け取る際、振込の都度440円の手数料がかかります。

iDeCoの引き出し可能時期

iDeCoの積立金の引き出しについては、原則60歳になってから75歳に到達するまでの間です。

原則60歳になるまで積立金を受給できない点は注意しましょう。

| iDeCo通算加入期間 | 受給開始可能年齢 |

| 10年以上 | 60歳 |

| 8~10年 | 61歳 |

| 6~8年 | 62歳 |

| 4~6年 | 63歳 |

| 2~4年 | 64歳 |

| 1~2年 | 65歳 |

また、通算加入期間が短い場合は、以下のように受給開始年齢が遅くなる点も注意してください。

そのため、iDeCoについては、基本的には老後の資産形成に向いている方法になります。

運用商品次第で節税以上の損失が発生することが十分あり得るので、無理のない範囲で積み立てていきましょう。

iDeCoとNISA、他の年金制度との違い

多くの方は、iDeCoとNISA、もしくは他の年金制度との違いについて気になるでしょう。

「iDeCoとNISAはどっちがいいのか? 併用した方がいいのか?」

「職場が企業型DCに導入していた場合はどうすればいいのか?」

「個人の開業医だが小規模企業共済とどちらがいいか?」

と、実際に迷う場面が出てくると思われるので、各々の制度との違いについてお伝えします。

iDeCoとNISAとの違い

2024年より新NISAが始まったこともあり、iDeCoとNISAどちらがいいか迷っている方は多いでしょう。

先ほども少しお伝えしていますが、iDeCoとNISAの主な違いは次の通りです。

| iDeCo | NISA | |

| 運用目的 | 老後資金 | ・住宅購入、教育資金、老後資金など用途は様々 ・iDeCoより積極的な投資がしたい場合 |

| 運用商品 | 投資信託、保険商品、預貯金 | 上場株式、投資信託(ETF、REITなど)など。 |

| 対象年齢 | 原則20歳以上60歳未満 | 18歳以上 |

| 引き出し時期 | 原則60~75歳(加入期間によって61~65歳) | いつでも可能 |

| 税制優遇 | ・掛金の全額所得控除 ・運用益が非課税 ・受取時に公的年金等控除または退職所得控除の対象 | 運用益が非課税 |

| 運用の上限額 | 12,000~68,000円/月 | 新NISAは月30万円(※) |

| 口座開設手数料 | 2,829円 | なし |

iDeCoとNISAの大きな違いは、資産運用の目的でしょう。

先ほどお伝えしたように、iDeCoの場合は、原則60歳まで積立金を引き出すことができないので、老後資金の形成に向いています。

一方、NISAはいつでも引き出しが可能ですし、運用商品がiDeCoより幅広いので、住宅購入、教育資金など、様々な目的で運用できます。

また、NISAはiDeCoより運用商品が豊富で、よりリターンを狙うアグレッシブな投資ができるところがあります(その分リスクは大きくなります)。

しかし、NISAはiDeCoと違って、税制の優遇は運用益が非課税になるだけで、掛金の全額所得控除がありません。

狙う利回りにもよりますが、老後の資産形成をするならNISAよりiDeCoの方が向いていると言えるでしょう。

そのため、老後資金の形成はiDeCoで、iDeCoで足りない分や他の目的で投資をする場合はNISAとしている方も多いです。

無理のない範囲でiDeCoとNISAを併用することを考えてもいいでしょう。

NISAについて詳しいことは、以下の記事を参考にしてください。

医師は新NISAを活用すべき?旧NISAとの主な変更点や利用時の注意点を詳細解説

2024年1月から開始された新NISAについては、年間投資限度額が最大で旧NISAの9倍になったこともあり、注目する方が増えています。 節税対策しながら資産運用できる新NISAは…

iDeCoと企業型DCとの違い

iDeCoと企業型DCについては、掛金を拠出するのが勤務先の事業主なのか、自分自身なのかという点が大きな違いです。

いずれも確定拠出年金の一種なので、税制優遇、引き出し時期などは一緒で、いずれも老後資金の形成を目的とします。

なお、先ほどもお伝えしたように、iDeCoと企業型DCは、掛金55,000円/月を上限額として併用可能です。

企業型DCに加入していた勤務先を退職した際は、これまでの積立金を引き出すことはできず、iDeCoに加入しなければいけません。

また、iDeCoに加入していた人が、企業型DCを導入している職場に転職した場合、企業型DCに移換することも可能です。

企業型DCについては、以下の記事をご覧ください。

【図解あり】企業型確定拠出年金の導入による社会保険料の削減と福利厚生の充実

医院開業後、重くのしかかってくる社会保険料の負担に悩まされる先生も多いのではないでしょうか? 特に社会保険料は労使折半で負担をする必要があるため、スタッフの増加…

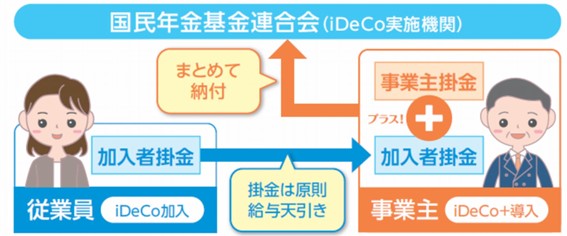

iDeCoとiDeCo+との違い

※厚生労働省「iDeCo+のご案内(事業主向け) 」より抜粋

iDeCo+とは、企業型DCなどの企業年金を実施していない事業主が、iDeCoに加入している従業員の掛金に上乗せして、現金を拠出できる制度です。

対象は、300人以下の企業年金に導入していない事業主で、あくまで従業員のiDeCoに上乗せするという点で、企業型DCと異なります。

上図のように、従業員拠出分に関しては、原則給与天引きとなり、そこに事業主の掛金が上乗せされます。

加入者と事業主の掛金の合計額は、月額5,000~23,000円の間で、1,000円単位で決定できます。

iDeCoと小規模企業共済の違い

個人の開業医の先生であれば、小規模企業共済とiDeCoで迷っている方もいるでしょう。

小規模企業共済とは、「個人事業主のための退職金制度」と呼ばれるもので、スタッフ数5人以下の開業医の先生であれば加入できます。

iDeCoのように金融商品に投資するわけではなく、途中で任意解約しない限りは元本割れの心配はありません。

月額1,000~70,000円まで積み立てができるものの、加入20年未満で任意解約してしまうと元本割れしてしまう点は注意が必要です。

小規模企業共済のメリットは、iDeCo同様の節税効果が得られる点です。

つまり、拠出時には掛金がすべて所得控除され、受け取り時は退職所得控除が適用されます。

iDeCo同様に、今後の税制改正には注意する必要はありますが、個人事業主の税金対策としては有効でしょう。

また、小規模企業共済には貸付制度があり、10~2,000万円の範囲内で0.9~1.5%の低金利で融資を受けることができます。

個人開業医の先生向きに、iDeCoと小規模企業共済の違いについて示すと、次表の通りです。

| iDeCo | 小規模企業共済 | |

| 資産運用 | あり | なし |

| 掛金の上限額 | 月額68,000円 | 月額70,000円 |

| 元本割れ | 運用成績次第 | 加入20年未満の任意解約 |

| 税制優遇措置 | ・掛金の全額所得控除 ・運用益が非課税 ・受取時に公的年金等控除または退職所得控除の対象 | ・掛金の全額所得控除 ・受取時に公的年金等控除または退職所得控除の対象 |

iDeCoと小規模企業共済は併用が可能です。

併用することで、大きく税金対策することが可能になります。

個人の開業医の先生であればiDeCoは月額68,000円、小規模企業共済は70,000円まで拠出できるので、最大で年間165万6,000円分の所得控除が可能です。

上の表のように、iDeCoと小規模企業共済は各々特徴が違うため、併用するのもいいでしょう。

ただ、iDeCoは原則60歳まで引き出しができず、小規模企業共済は加入20年未満の解約で元本割れしてしまうので、無理のない範囲で積み立てをしましょう。

【まとめ】NISAや他の年金制度と合わせてiDeCoの加入を検討する

iDeCoの特徴と、NISAや他の年金制度との違いについて解説しました。

iDeCoのメリットは、節税しながら老後の資産形成ができる点です。

しかし、原則60歳まで引き出すことができず、元本割れのリスクも伴うので、無理のない範囲で積み立てていくことが重要です。

また、NISAや企業型DC、小規模企業共済との併用も検討した方がいいでしょう。

将来どれくらいの資金を貯めていきたいか、どれだけのリスクを許容できるかなどを考慮してiDeCoを利用することが大切です。

税理士法人テラスのグループ法人であるFPテラスでは、開業医の先生に合った生命保険のご提案ができる医療専門FPが在籍しています。最新の保険商品の知識も踏まえ、今後のライフプランや事業状況に応じて、医療専門FPは適切な保険戦略を提供します。保険税務に詳しい税理士も在籍しているので、ぜひご相談ください。

監修者

亀井 隆弘

社労士法人テラス代表 社会保険労務士

広島大学法学部卒業。大手旅行代理店で16年勤務した後、社労士事務所に勤務しながら2013年紛争解決手続代理業務が可能な特定社会保険労務士となる。

笠浪代表と出会い、医療業界の今後の将来性を感じて入社。2017年より参画。関連会社である社会保険労務士法人テラス東京所長を務める。

以後、医科歯科クリニックに特化してスタッフ採用、就業規則の作成、労使間の問題対応、雇用関係の助成金申請などに従事。直接クリニックに訪問し、多くの院長が悩む労務問題の解決に努め、スタッフの満足度の向上を図っている。

「スタッフとのトラブル解決にはなくてはならない存在」として、クライアントから絶大な信頼を得る。

今後は働き方改革も踏まえ、クリニックが理想の医療を実現するために、より働きやすい職場となる仕組みを作っていくことを使命としている。

こちらの記事を読んだあなたへのオススメ