【医師の申告漏れ】不適切な確定申告で発生する延滞税・加算税とは?

医師の税法違反の行政処分はかなり重く、刑事罰に処されるほど悪質な脱税の場合は3年以内の医業停止、もしくは免許取り消しとなります。

開業医の先生の場合は経営が立ち行かなくなるくらいの処分になりますから、脱税は避けないといけない行為の1つです。

また、税務調査などで申告漏れが指摘されれば加算税、法定納付期限に間に合わなければ延滞税が課されます。

国税庁が2021年11月にまとめた2020年度の税務調査の不正発見割合では、病院を含む「医療保険業」が4位となっています(国税庁「令和2事務年度 法人税等の調査実績の概要」より)。

今回は申告漏れのときに発生する加算税や延滞税などについてお伝えします。

【附帯税】行政制裁として課される税とは?

日本の国税のうち、申告漏れなどの行政制裁として課される税金としては以下のようなものがあります。これらを総称して附帯税と呼びます。(国税通則法2条四)

・延滞税

・利子税

・過少申告加算税

・無申告加算税

・不納付加算税

・重加算税

このように申告漏れの際に発生する課税については様々あります。次に詳しく解説していきます。

ただ、利子税については罰則的な意味はなく、利息のような税金になりますが、参考までに併せて紹介します。

延滞税

延滞税は、法定納付期限までに支払われるべき税金を納付していない場合に課税されます。(国税通則法60条)

また、期限後に修正、更正または決定の処分を受けた際、納めるべき税額が不足していた場合にも延滞税が発生します。

つまり、加算税が課されると同時に延滞税も加算されることになります。ただし、後述するように一定の条件を満たせば免除されることがあります。

延滞税の税率

税率に関しては、次の①②に分けられます。

①延滞期限の翌日から2ヶ月後の間であれば「7.3%」か「特例基準割合に1%を加えた割合」のどちらか低い方。

②延滞2ヶ月以降であれば年率「14.6%」か「特例基準割合に7.3%を加えた割合」のどちらか低い方

特例基準割合とは、前年の銀行の新規の短期貸出約定平均金利に年1%分を加えた割合のことを言います。2014年以降の特例基準割合は次のようになっています。

| 特例基準割合 | ①特例基準割合+1% ※延滞期限2ヶ月まで | ②特例基準割合+7.3% ※延滞期限2ヶ月以降 | |

|---|---|---|---|

| 2014年 | 年1.9% | 年2.9% (<7.3%) | 年9.2% (<14.6%) |

| 2015~2016年 | 年1.8% | 年2.8% (<7.3%) | 年9.1% (<14.6%) |

| 2017年 | 年1.7% | 年2.7% (<7.3%) | 年9.0% (<14.6%) |

| 2018~2020年 | 年1.6% | 年2.6%(<7.3%) | 年8.9% (<14.6%) |

| 2021年 | 年1.5% | 年2.5% (<7.3%) | 年8.8% (<14.6%) |

| 2022~2023年 | 年1.4% | 年2.4% (<7.3%) | 年8.7% (<14.6%) |

いずれの場合も7.3%(延滞2ヶ月まで)、もしくは14.6%(延滞2ヶ月以上)を下回る数字であるため、①②が適用されることになります。

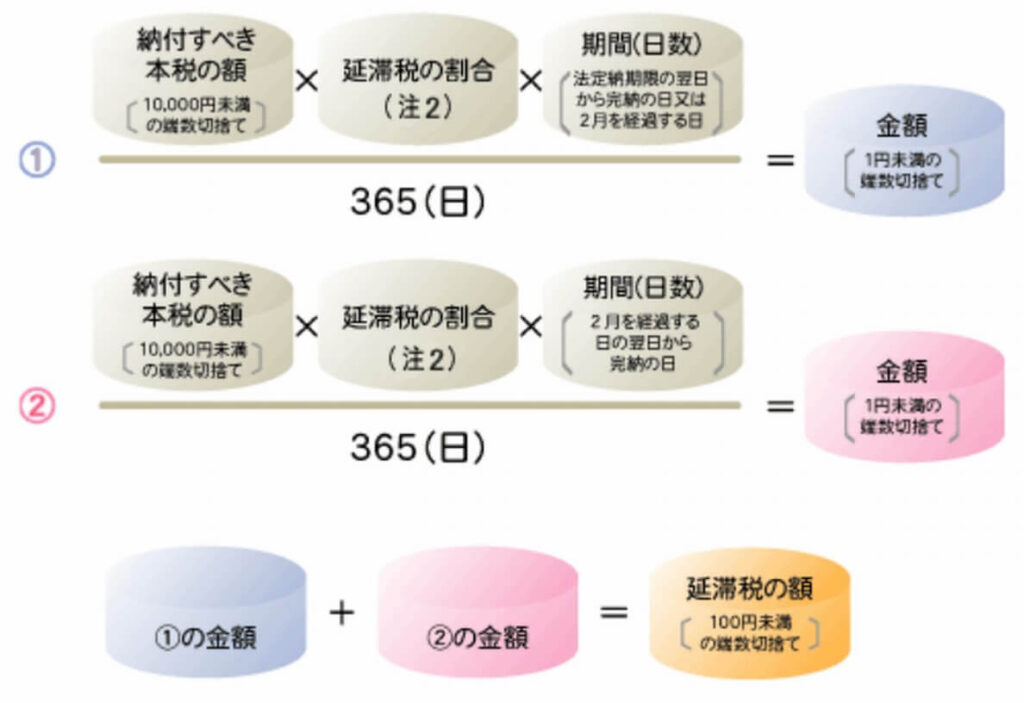

延滞税の計算方法

延滞税の計算方法は、上記の①②の税率と法定納期限の翌日から完納する日までの日数に応じて計算されます。具体的には、以下のように計算します。

※国税庁ホームページ「延滞税の計算方法」より引用

延滞税の免除

一定の条件を満たせば延滞税が免除されますが、「換価の猶予」(徴収法151条)と「納税の猶予」(国税通則法46条2項)の2種類があります。

いずれも新型コロナウイルスによる影響で納税が困難になった場合も該当します。

換価の猶予

換価の猶予は、収入が減少し、国税を一時に納付することにより事業継続又は生活の維持が困難である場合に適用されます。

他に国税の滞納がなければ、納期限から6ヶ月以内にされた申請に基づき適用でき、原則として1年間納付を猶予し、猶予期間中の延滞税が軽減されます(2022~23年は年8.7⇒0.9%)。

ただし、6ヶ月を超えるような場合でも、税務署長の職権による換価の猶予が受けられる場合もあります。

具体的には次のような猶予や延滞税の免除が与えられます。

・すでに差押えられている財産の売却を1年間猶予(徴収法151条)

・事業の継続や生活に支障の出る可能性のある財産の差押えを1年間猶予(徴収法151条)

・猶予した国税に係る延滞税のうち、その猶予期間に対応する部分の金額の2分の1に相当する金額を免除する(通則法第63条第1項)

納付期限から6ヶ月以内に猶予申請書を提出することが条件となっているので、忘れずに提出しましょう。

納税の猶予

納税の猶予は、消毒作業により備品や棚卸資産を廃棄するなどして「財産の損失」が生じた場合、事業に著しい損失、著しい売上の減少があったことで適用されます。

原則として1年間納付を猶予し、猶予期間中の延滞税が軽減(2022年は年8.7⇒0.9%)または免除される制度です。主に次の3つの場合に適用されます。

(1)納税者が災害により、相当な損失を受けた場合(通則法第46条第1項)

(2)納税者が災害に遭ったり病気にかかったり、または事業の休廃止をした等の事実がある場合 (通則法第46条2項)

(3)一定の期間が経過した後に納付すべき税額が確定した場合において、納税者がその国税を一時に納付することができない理由がある場合(通則法第46条3項。)

3つ目の場合は、具体的に言うと、確定申告後に誤りに気づき、修正申告をしていた場合、一定期間を延滞税の滞納日数としてカウントしない特例です。

※確定申告及び税計算に係る事実の隠ぺいや仮装といった不正を行って国税を免れた等の場合を除く

法定期限内に確定申告書を提出したのちに、納付期限を1年以上経過してから修正申告または更正を行った場合は、法定期限日から1年経過する日の翌日から申告書の提出または更正通知書の発行された日までの期間が免除されます。

延滞税の時効

延滞税の時効は5年とされています(国税通則法第72条)。

しかし、この時効は催促や仮押さえなどによりストップするので、時効を迎えることはほぼないと考えてください。

国税の徴収権の時効は、次の各号に掲げる処分に係る部分の国税については、当該各号に定める期間は完成せず、その期間を経過した時から新たにその進行を始める。

一 更正又は決定 その更正又は決定により納付すべき国税の第三十五条第二項第二号(申告納税方式による国税等の納付)の規定による納期限までの期間

二 過少申告加算税、無申告加算税又は重加算税(第六十八条第一項、第二項又は第四項(同条第一項又は第二項の重加算税に係る部分に限る。)(重加算税)の重加算税に限る。)に係る賦課決定 その賦課決定により納付すべきこれらの国税の第三十五条第三項の規定による納期限までの期間

三 納税に関する告知 その告知に指定された納付に関する期限までの期間

四 督促 督促状又は督促のための納付催告書を発した日から起算して十日を経過した日(同日前に国税徴収法第四十七条第二項(差押えの要件)の規定により差押えがされた場合には、そのされた日)までの期間

五 交付要求 その交付要求がされている期間(国税徴収法第八十二条第二項(交付要求の手続)の通知がされていない期間があるときは、その期間を除く。)

引用元:国税通則法第73条

利子税

延滞税と少し似ているのが利子税です。(国税通則法64条)

公認会計士による監査や資金繰りなどの事情で納付期限までに税金を納付できず、税務署に申告・支払の延期の適用を受けた場合に課税されます。

例えば延納したときや物納したときが該当します。この納付遅延した分については利子税のみが課され、延滞税は課されません。

延滞税が罰則的な意味合いを持つのに対し、利子税は納付期限を延ばしたときにかかる利息のような税金です。

確定申告が不適切なときに課される税金とはかなり性質が違い、税率も延滞税より低くなっています。

また、利子税は「租税公課」で仕訳を切り経費にできるのも特徴です。

利子税には、所得税なのか贈与税なのか、相続税なのかによって様々な条件があります。例えば延納の場合は、次のような利子税が課されます。

延納には、所得税及び復興特別所得税の延納と贈与税の延納があります。

(1)所得税及び復興特別所得税の延納

3月15日(金)までに納付すべき税額の2分の1以上を納付すれば、残りの税額の納付を5月31日(金)まで延長することができます。

延納期間中は、利子税特例基準割合で利子税がかかります(2023年は0.9%)。

(2) 贈与税の延納

納税の期限までに金銭により一時に納付することを困難とする事由がある場合に適用されます。

期限までに申請書及び担保提供関係書類を提出するなど、一定の要件を満たすときには5年以内の年賦による延納をすることができます。

各年の延納特例基準割合が7.3%に満たない場合には、以下の計算式で算出される税率と利子税の適用期間で利子税を支払います。

利子税の金額=税額猶予の金額×利子税率×期間

利子税率=延納利子税割合×延納特例基準割合÷7.3%

加算税

税務調査などで申告漏れが発覚した場合にペナルティとして支払うのが加算税です(国税通則法65~68条)。加算税には、主に次の4つの種類があります。

過少申告加算税

確定申告は期限内に済ませたが、申告額が過少であるために修正申告や更正があり、新たな本税が発生した場合に課税されます。

過少申告加算税の税率

・税務調査による発覚後は追加分の10%

・税務調査の通知~税務調査までは追加分の5%

・上記の金額が、当初納めた税額と50万円のどちらか多い方の金額を超える部分については、上記の5%加算(税務調査前の場合は10%、税務調査後は15%)

例えば当初申告した税額が200万円、指摘後に課税額が500万円となった場合は、新たに納税しないといけない金額が300万円です。

そのうち200万円(>50万円)に対して10%、残りの100万円に対して15%の過少申告加算税がかかります。

つまり、この場合の過少申告加算税は、以下のように求められます。

200万円×10%+(500万円-200万円-納税済200万円)×15%=20万円+15万円=35万円

また、当初申告した税額が200万円、指摘後に課税額が230万円となった場合は、新たに納税しないといけない金額が30万円です。

30万円<50万円であるため、発生する過少申告加算税は、以下のように求められます。

30万円×10%=3万円

過少申告加算税を払わなくていい場合

・正当な理由がある場合

――例1:税務署の職員にアドバイスを求めたら間違った指導をされた

――例2:税法改正により修正申告が必要になった

・一度納税額が減額され、その後増額された場合、当初の税額に達するまでの分

・更正を予知しないで行った修正申告の場合

最後の、「更正を予知しないで行った修正申告の場合」とは、税務調査を受けたり、税務署から申告税額の更正を受けたりする前に自主的に修正申告することです。

ただし、ただし、上記の税率のところでお伝えしているように、税務調査の事前通知後の修正申告の場合は過少申告加算税が課されます。

無申告加算税

納付すべき税金があったにも関わらず、申告期限までに確定申告書を提出しなかった場合に課税されます。

過少申告加算税が確定申告をしたケースに対して、無申告加算税は、確定申告すらしていないケースにかかります。

無申告加算税の税率

・税務調査による発覚後は納付すべき税金の15%

・税務調査の通知~税務調査までは納付すべき税金の10%

・50万円を超える部分については上記の5%加算

・税務署から指摘される前に、自主的に納付した場合は5%もしくは10%

※ただし過去5年内に、無申告加算税を課されたことがあるときは、上記に10%加算

つまり、本来確定申告で納税すべき税額が120万円だった場合、50万円に対して15%、残り70万円に対して20%となります。

つまり、加算税の額は、50万円×15%+70万円×20%=21.5万円となります。

無申告加算税を払わなくていい場合

・正当な理由があった場合

・納付期限内に申告する意思があったと認められる場合

正当な理由があった場合については、2021~2022年のコロナ禍の一律の申告期限延長も、この例に該当すると考えられます。そのため、大規模なパンデミックや災害時は、無申告加算税は課されないと考えられます。

また、重篤な症状で確定申告そのものが困難な場合などは無申告加算税の対象とならないと考えていいでしょう。

「法廷申告期限内に申告する意思があったと認められる」とは、期限後申告書の提出が自発的にされたと認められる一定の場合に該当します。

ただし、これが認められる場合は、当該期限後申告書が法定申告期限から1ヶ月を経過する日までに提出された場合に限ります。

不納付加算税

源泉徴収した所得税を納付期限内に支払われなかった場合に課税されます。

不納付加算税の税率

・納付すべき源泉徴収税の10%

・税務署から指摘される前に、自主的に納付した場合には5%

不納付加算税を払わなくて良い場合

・正当な理由がある場合

・納付期限内に申告する意思があったと認められる場合

詳細については、無申告加算税と同様で、大規模なパンデミックや災害時は、加算税はかからないと考えられます。

また、不納付加算税の場合も、納付期限から1ヶ月以内に納付しなければ、「納付期限内に申告する意思があった」とは認められません。

忘れた場合は、必ず納付期限の1ヶ月以内に納付するようにしましょう。

重加算税

加算税の中で、もっとも重い課税を伴うのが重加算税です。

仮装や事実の隠ぺいにより申告した場合、つまりうっかりミスではなく悪意を持って行った場合に適用されます。

重加算税の税率

重加算税の税率に関しては、どのような行為に対する悪質な行為に対するものなのかによって税率が変わります。

例えば、過少申告であれば、過少申告に対して、無申告であれば、無申告に対しての税率があります。

つまり、考え方としては、上記の3つの加算税に代えて、重い課税を伴うものになっています。

| 加算税の区分 | 過去5年以内に重加算税を課されたことがない | 過去5年以内に重加算税を課されたことがある |

|---|---|---|

| 過少申告加算税 | 35% | 45% |

| 無申告加算税 | 40% | 50% |

| 不納付加算税 | 35% | 45% |

重加算税を払わなくていい場合

重加算税については、上記3つの加算税に代えて課されるものとなっています。

そのため、上記3つの加算税で、「払わなくていい場合」に該当する場合は、自動的に重加算税も課されないことになります。

重加算税が課されるほどの悪質な行為の代償

また、重加算税が課されるほど悪質ですと行政処分の対象になる可能性もあり、またクリニックの信頼も失います。

医師の脱税に関してはかなり重い処分が課されるので注意しましょう。

【まとめ】期限までに適切な確定申告を

ここまで、延滞税、利子税、加算税といった附帯税についてお伝えしました。

| 延滞税 | 法定納付期限までに支払われるべき税金を納付していない場合に課税 |

|---|---|

| 利子税 | 納付期限までに税金を納付できず、税務署に申告・支払の延期の適用を受けた場合に課税 |

| 加算税 | |

| 過少申告加算税 | 確定申告は期限内に済ませたが、申告額が過少であるために修正申告や更正があり、新たな本税が発生した場合に課税 |

| 無申告加算税 | 納付すべき税金があったにも関わらず、申告期限までに確定申告書を提出しなかった場合に課税 |

| 不納付加算税 | 源泉徴収した所得税を納付期限内に支払われなかった場合に課税 |

| 重加算税 | 仮装や事実の隠ぺいにより申告した場合に課される課税(刑事責任を問われる可能性あり) |

脱税となれば重加算税が課され、医師の場合は最悪医業停止や医師免許取り消しなどの重い行政処分が課されます。

また、そうでなくても申告期限に間に合わなかったり、申告漏れが指摘されたりすれば加算税・延滞税が課されます。

このような事態に陥らないためにも、期限までに適切な確定申告を行うようにしましょう。

開業医の確定申告や税務調査については、以下の記事を参考にしてください。

開業直後の個人開業医が知りたい”医師の確定申告”の基本

個人開業医の先生は、給与や賞与をもらっているわけではないので、自分で所得税および復興特別所得税を計算する必要があります。これが確定申告です。 特に開業直後の開業…

税務調査の対象となる医院・クリニックの特徴と調査官が必ず見る8つのポイント

はじめに 医院・クリニックを経営する開業医の先生にとって、税務調査が入るとなれば「どう対応すればいいのか」と不安になるのではないでしょうか? しかし税務調査の具…

監修者

笠浪 真

税理士法人テラス 代表税理士

税理士・行政書士

MBA | 慶應義塾大学大学院 医療マネジメント専攻 修士号

1978年生まれ。京都府出身。藤沢市在住。大学卒業後、大手会計事務所・法律事務所等にて10年勤務。税務・法務・労務の知識とノウハウを習得して、平成23年に独立開業。

現在、総勢52人(令和3年10月1日現在)のスタッフを抱え、クライアント数は法人・個人を含め約300社。

息子が交通事故に遭遇した際に、医師のおかげで一命をとりとめたことをきっかけに、今度は自分が医療業界へ恩返ししたいという思いに至る。

医院開業・医院経営・スタッフ採用・医療法人化・税務調査・事業承継などこれまでの相談件数は2,000件を超える。その豊富な事例とノウハウを問題解決パターンごとに分類し、クライアントに提供するだけでなく、オウンドメディア『開業医の教科書®︎』にて一般にも公開する。

医院の売上を増やすだけでなく、節税、労務などあらゆる経営課題を解決する。全てをワンストップで一任できる安心感から、医師からの紹介が絶えない。病院で息子の命を助けてもらったからこそ「ひとつでも多くの医院を永続的に繁栄させること」を使命とし、開業医の院長の経営参謀として活動している。

こちらの記事を読んだあなたへのオススメ