【2025年改正対応】医療機器 特別償却制度|医院の設備投資で損をしないための3つのポイント

一般的には、高額な設備を購入すると耐用年数に応じた減価償却費を数年にわたり経費計上します。

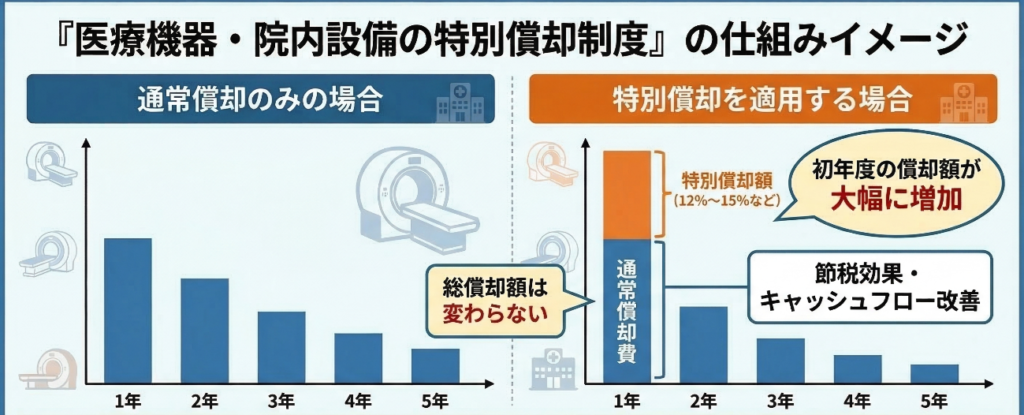

特に医療機器などにおいて一定の要件を満たす場合、通常の減価償却費に加えて取得価額の一定割合を初年度に追加で償却できる特別償却制度があります。

税額控除と違い、償却額の累計は特別償却を適用しない場合と同じ金額になりますが、医療機器の導入初期の資金繰りを改善できます。

高額な医療機器を導入した際は資金繰りが懸念されるので、特別償却は十分検討の余地があります。

医療機器や院内設備の特別償却制度は3つありますが、いずれも2025年の税制改正によって引き続き適用されることになりました(今後終了になる可能性があります)。

そこで、今回は医療機器や院内設備に関する3つの特別償却制度についてお伝えします。

医療機器や院内設備に関する3つの特別償却制度

※厚生労働省「医療提供体制の確保に資する設備の特別償却制度」より抜粋

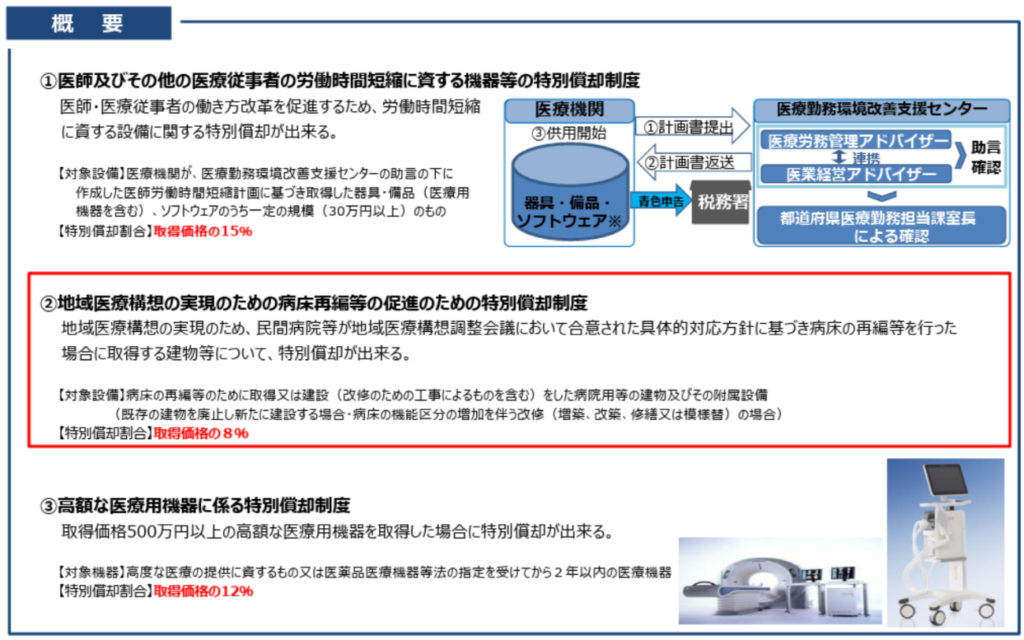

医療機器や院内設備などの投資を促進するために、医療機関対象の特別償却制度には次の3つがあります。

・高額な医療機器に係る特別償却制度:特別償却割合12%

・医師及びその他の医療従事者の労働時間短縮に資する機器等の特別償却制度:特別償却割合15%

・地域医療構想の実現のための病床再編等の促進のための特別償却制度:特別償却割合8%

いずれの制度も、取得価額の一定割合を初年度に追加で償却できる制度です。

そのため、医療機器を購入した年に赤字になると特別償却の効果が得られなくなるので注意しましょう。

償却額の累計では、特別償却を適用しない場合と同額になるので、赤字の場合は制度を利用しない方が良いことになります。

各々の特別償却制度の詳細な手続きについては、最寄りの税理士や地方自治体に相談してください。

【特別償却①】高額な医療用機器に係る特別償却制度

「高額な医療用機器に係る特別償却制度」は、取得価額500万円以上の高額医療機器を購入した年度に、特別償却できる制度です。

| 対象設備 | 500万円以上の医療機器のうち、次のいずれかにあてはまるもの ・高度な医療の提供に資するもの ・薬機法の指定を受けてから2年以内のもの |

| 特別償却割合 | 取得価額の12% |

あくまで一例ですが、以下のような高額医療機器が、特別償却制度の対象となる可能性があります。

・CT

・MRI

・血管造影装置

・骨密度測定装置

・眼底カメラ

・レーザー治療装置

・超音波診断装置

・マンモグラフィー装置

・透析装置

・歯科用CAD/CAMシステム

耐用年数6年の医療機器を720万円で購入した際、初年度の通常の償却額は、720万円×償却率0.333=240万円になります(定率法の場合)。

特別償却制度が適用されれば、さらに720万円×12%=86.4万円が加算され、初年度の償却額は240万円+86.4万円=326.4万円となります。

所得税率が40%の場合は86.4万円×40%=34.56万円もの節税効果が見込めるます。

【特別償却②】医師及びその他の医療従事者の労働時間短縮に資する機器等の特別償却制度

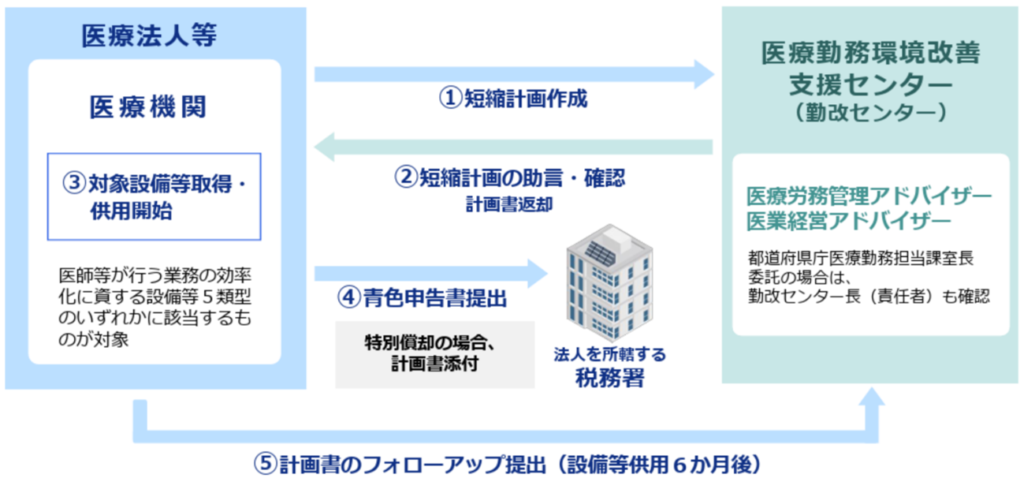

「医師及びその他の医療従事者の労働時間短縮に資する機器等の特別償却制度」とは、医師・医療従事者の働き方改革を促進するため、労働時間短縮に資する設備に関する特別償却ができる制度です。

| 対象設備 | 医療機関が、医療勤務環境改善支援センターの助言の下に作成した医師労働時間短縮計画に基づき取得した器具・備品(医療用機器を含む)、ソフトウェアのうち一定の規模(30万円以上)のもの |

| 特別償却割合 | 取得価額の15% |

対象設備の具体例を示すと、主に次の5つの類型に分けることができます。

| 類型1 | 労働時間管理の省力化・充実に資する勤務時間短縮用設備等 | ⚫勤怠管理を行うための設備等 ICカード、タイムカード、勤怠管理ソフトウェア等、客観的に医師の在院時間等の管理が行えるもの ⚫勤務シフト作成を行うための設備等 勤務シフト作成支援ソフト等、医療従事者の効率的な配置管理が行えるもの |

| 類型2 | 医師の行う作業の省力化に資する勤務時間短縮用設備等 | ⚫書類作成時間の削減のための設備等 AI による音声認識ソフトウェア、それら周辺機器など、医師が記載(入力)する内容のテキスト文書入力が行えるもの ⚫救急医療に対応する設備等 画像診断装置(CT)など、救命救急センター等救急医療現場において短時間で正確な診断を行うためのもの ⚫バイタルデータの把握のための設備等 ベッドサイドモニター、患者モニターなど、呼吸回数や血圧値、心電図等の病態の変化を数日間のトレンドで把握するもの |

| 類型3 | 医師の診療行為を補助又は代行する勤務時間短縮用設備等 | ⚫医師の診療を補助する設備等 手術支援ロボット手術ユニット、コンピューター診断支援装置、画像診断装置等、在宅診療用小型診断装置など、医師の診療行為の一部を補助又は代行するもの |

| 類型4 | 遠隔医療を可能とする勤務時間短縮用設備等 | ⚫医師が遠隔で診断するために必要な設備等 遠隔診療システム、遠隔画像診断迅速病理検査システム、医療画像情報システム、見守り支援システムなど、医師が遠隔で診断することに資するもの |

| 類型5 | チーム医療の推進等に資する勤務時間短縮用設備等 | ⚫医師以外の医療従事者の業務量の削減に資する設備等 院内搬送用ロボット、患者の離床センサーなど、医師以外の医療従事者の業務を補助するもの類型5チーム医療の推進等に資する勤務時間短縮用設備等 ⚫予診のための設備等 通信機能付きバイタルサイン測定機器やタブレット等を活用したシステムなどにより予診を行うもの ⚫医師の検査や処方の指示を電子的に管理するための設備等 電子カルテ、カルテ自動入力ソフトウェア、レセプトコンピューター、医療画像情報システム、画像診断部門情報システム、医療情報統合管理システム等診断情報と医師の指示を管理できるもの ⚫医療機器等の管理効率化のための機器・ソフト等 医療機器トレーサビリティ推進のためのUDIプログラム、画像診断装置等のリモートメンテナンス、電子カルテ、レセプトコンピューターのリモートメンテナンスなど |

※厚生労働省「医師及びその他の医療従事者の労働時間短縮に資する機器等の特別償却制度(働き方税制)についてより抜粋

※厚生労働省「医師及びその他の医療従事者の労働時間短縮に資する機器等の特別償却制度(働き方税制)について」より抜粋

この特別償却制度は、上図の手続きの流れのように、短縮計画書の作成・確認が必要になる点に注意してください。

「医師及びその他の医療従事者の労働時間短縮に資する機器等の特別償却制度」の詳細は、以下の厚生労働省のYouTubeをご覧ください。

【特別償却③】地域医療構想の実現のための病床再編等の促進のための特別償却制度

「地域医療構想の実現のための病床再編等の促進のための特別償却制度」は、民間病院等が地域医療構想調整会議において合意された具体的対応方針に基づき病床の再編等を行った場合に取得する建物等について、特別償却できる制度です。

| 対象設備 | 病床の再編等のために取得又は建設(改修のための工事によるものを含む)をした病院用等の建物及びその附属設備(既存の建物を廃止し新たに建設する場合・病床の機能区分の増加を伴う改修(増築、改築、修繕又は模様替)の場合) |

| 特別償却割合 | 取得価額の8% |

上記2つの特別償却制度が、主に医療機器や設備に関するものであるのに対して、この制度は建物の増築や転換に関するものが対象となります。

・病棟や病室の新設や病床の設置など

・廊下幅の変更や入浴介助設備の設置など

【参考】他の税制優遇措置も活用する

その他、医療機関に限った制度ではないですが、知っておいた方がいい税制優遇制度についてお伝えします。

次の2つの税制優遇措置は、医療機器や建物附属設備などは対象外であるものの、レセコンや電子カルテといった医療機器以外の備品が対象になります。

中小企業経営強化税制

中小企業経営強化税制は、中小企業等経営強化法に基づく経営力向上計画の認定を受けた法人が、一定の設備を取得した際に利用できる税制優遇措置です。

適用されれば、次のいずれかの税制優遇措置を受けることが可能です。

・即時償却(購入初年度に全額経費計上する)

・取得価額の10%の税額控除(資本金の額等が3,000万円超の法人は7%)

中小企業経営強化税制の類型には、次の4つがあります。

①生産性向上設備(A類型)

②収益力強化設備(B類型)

③経営資源集約化設備(D類型)

④経営規模拡大設備(E類型)

このうち、医療機関で主にあてはまるのがA類型で、具体的には以下の設備が対象になります。

| 設備の種類 | 用途または細目 | 最低価額 | 販売開始時期 |

| 機械装置 | すべて | 160万円以上 | 10年以内 |

| 工具 | 測定工具及び検査工具 | 30万円以上 | 5年以内 |

| 器具備品 | すべて(注1) | 30万円以上 | 6年以内 |

| 建物附属設備 | すべて(注2) | 60万円以上 | 14年以内 |

| ソフトウェア | 設備の稼働状況等に係る情報収集機能及び分析・指示機能を有するもの | 70万円以上 | 5年以内 |

注1:医療機器については、医療保健業を行う事業者が取得又は製作をするものを除く。

注2:医療保健業を行う事業者が取得又は製作をするものを除く。

※中小企業庁「中小企業等経営強化法における経営力向上設備等に関する税制措置 に係る工業会証明書の取得の手引き」を元に作成

注1、注2から、医療機器そのものや建物附属設備は対象外になります。

しかし、電子カルテやレセコンなどは対象になるため、経営力向上計画の申請など準備は必要であるものの、検討の余地はあります。

中小企業投資促進税制

中小企業投資促進税制は、中小企業の生産性向上を図る目的で、一定の機械装置やソフトウェアなどを取得した際に利用できる税制優遇措置です。

適用されれば、次のいずれかの税制優遇措置を受けることが可能です。

・取得価額の30%の特別償却

・7%の税額控除(個人事業主と資本金3,000万円以下の法人が対象)

対象設備は次の通りです。

| 機械及び装置 | 1台160万円以上 |

| 測定工具及び検査工具 | 1台120万円以上、1台30万円以上かつ複数合計120万円以上 |

| 一定のソフトウェア | 一つのソフトウェアが70万円以上、複数合計70万円以上 |

| 貨物自動車 | 車両総重量3.5t以上 |

| 内航船舶 | 取得価格の75%が対象 |

※中小企業庁「中小企業投資促進税制」を元に作成

ただし、中小企業投資促進税制についても、医療機器は含まれません。

【照会要旨】

中小企業者等に該当する病院を経営する法人が、診療用又は治療用として取得をし、事業の用に供した超音波診断装置、人工腎臓装置、CTスキャナ装置、歯科診療用椅子などの医療機器は、租税特別措置法第42条の6《中小企業者等が機械等を取得した場合の特別償却又は法人税額の特別控除》の対象資産に該当しますか。【回答要旨】

これらの医療機器は、「器具及び備品」に該当し、「機械及び装置」には該当しないため、中小企業者等が機械等を取得した場合の特別償却又は法人税額の特別控除の規定の適用はありません。

※国税庁「中小企業者等が取得をした医療機器の中小企業投資促進税制(租税特別措置法第42条の6)の適用について」より抜粋

【照会要旨】

中小事業者に該当する個人の開業医が、診療用又は治療用として取得をし、事業の用に供した超音波診断装置、人工腎臓装置、CTスキャナ装置、歯科診療用椅子などの医療機器は、租税特別措置法第10条の3《中小事業者が機械等を取得した場合の特別償却又は所得税額の特別控除》の対象資産に該当しますか。【回答要旨】

これらの医療機器は、「器具及び備品」に該当し、「機械及び装置」には該当しないため、中小事業者が機械等を取得した場合の特別償却又は所得税額の特別控除の規定の適用はありません。

※国税庁「中小事業者が取得した医療機器への中小企業投資促進税制(租税特別措置法第10条の3)の適用について」より抜粋

そのため、医療機関の対象設備は、実質的に電子カルテやレセコンなどに限定されます。

中小企業投資促進税制は、中小企業経営強化税制のような事前の計画認定が不要で、比較的利用しやすいところがあります。

【まとめ】特別償却制度の利用も検討の余地がある

高額な医療機器や院内設備の導入は、事業拡大や医療の質の向上に寄与する一方で、一時的な資金繰りの悪化を招くリスクもあります。

その際、特別償却制度を使えば、導入初年度の税負担を大幅に軽減し、キャッシュフローを安定させることが可能です。

ただし、赤字決算の年度は特別償却の恩恵を受けることができません。

将来の黒字化に向けた減価償却費を前倒しで無駄に消費してしまうため、かえって税金対策として逆効果になる可能性があるので注意が必要です。

なお、医療機器の減価償却については、以下の記事をご覧ください。

医療機器の耐用年数とは?減価償却費の計算方法や新品と中古の違いなどを重点解説

医院・クリニックを開業すると、診療科目や治療方針によって大きな違いはありますが、様々な医療機器が必要です。 医療機器は、経費のなかでもかなりのウェイトを占めるの…

また、医療機器の購入、リース、レンタルの違いについては、以下の記事をご覧ください。

医療機器の購入、リース、レンタルの違いは?どれがおすすめ?

医院・クリニックを開業する際、開業資金のなかでも医療機器にかかる費用は、物件費用や内装費とともに頭を悩ませるところです。 また、開業後に古くなった医療機器を更新…

最後までご覧いただきありがとうございました。

監修者

笠浪 真

税理士法人テラス 代表税理士

税理士・行政書士

MBA | 慶應義塾大学大学院 医療マネジメント専攻 修士号

1978年生まれ。京都府出身。藤沢市在住。大学卒業後、大手会計事務所・法律事務所等にて10年勤務。税務・法務・労務の知識とノウハウを習得して、平成23年に独立開業。

現在、総勢52人(令和3年10月1日現在)のスタッフを抱え、クライアント数は法人・個人を含め約300社。

息子が交通事故に遭遇した際に、医師のおかげで一命をとりとめたことをきっかけに、今度は自分が医療業界へ恩返ししたいという思いに至る。

医院開業・医院経営・スタッフ採用・医療法人化・税務調査・事業承継などこれまでの相談件数は2,000件を超える。その豊富な事例とノウハウを問題解決パターンごとに分類し、クライアントに提供するだけでなく、オウンドメディア『開業医の教科書®︎』にて一般にも公開する。

医院の売上を増やすだけでなく、節税、労務などあらゆる経営課題を解決する。全てをワンストップで一任できる安心感から、医師からの紹介が絶えない。病院で息子の命を助けてもらったからこそ「ひとつでも多くの医院を永続的に繁栄させること」を使命とし、開業医の院長の経営参謀として活動している。

こちらの記事を読んだあなたへのオススメ