医師は新NISAを活用すべき?旧NISAとの主な変更点や利用時の注意点を詳細解説

2024年1月から開始された新NISAについては、年間投資限度額が最大で旧NISAの9倍になったこともあり、注目する方が増えています。

節税対策しながら資産運用できる新NISAは、医師でも関心を持つ方が多く、すでに利用している方も少なくありません。

実際、旧NISAは65%が利用しており、60%超が新NISAを利用する予定というアンケート調査もありました(民間医局コネクト 調べ)。

実際、周りでも新NISAを利用して資産運用している方も多いのではないでしょうか?

一方で、NISAは元本割れリスクなどのデメリットがあるので、不安に思って利用を躊躇している方も少なくありません。

たしかに、NISAに限らず資産運用は無理のない範囲で積み立てていくことが重要です。

また、iDeCoや企業型DC、20年未満で解約しなければ元本割れしない小規模企業共済との併用も検討した方がいいでしょう。

そこで、今回は新NISAの重要ポイントや運用上の注意点について解説します。

資産運用に関心のある先生は無理のない範囲で新NISAの利用を考えましょう。

新NISAとiDeCo、企業型DC、小規模企業共済との違いと資産運用の目的

NISAは、18歳以上であれば誰でも利用でき、いつでも投資が可能で、いつでも投資金額を引き出すことができます。

そのため、節税しながら老後資金の形成はもちろん、住宅購入、子どもの教育資金など様々な目的で利用できます。

投資可能枠や非課税枠が拡充された新NISAですが、他にも節税対策になる制度では、iDeCoや企業型確定拠出年金(企業型DC)があります。

個人の開業医の先生であれば、「個人事業主の退職金制度」と言われる小規模企業共済という選択肢があります。

NISAの他、iDeCoや企業型DC、小規模企業共済との併用を考えている方も多いと思うので、以下に比較を示します。

| 新NISA | iDeCo・企業型DC | 小規模企業共済 | |

| 対象 | 18歳以上の全員 | iDeCo:20~60歳の全員 企業型DC:加入している職場の従業員 | 個人事業主 |

| 月額積立上限額 | 30万円(※2) | 12,000~68,000円(※1) | 70,000円 |

| 資産運用 | あり | なし | |

| 元本割れリスク | あり | 原則なし | |

| いつでも可能 | 原則60~75歳 | 20年未満の解約で元本割れ | |

| 税制優遇 | ・掛金全額所得控除 ・運用益が非課税 ・受取時に公的年金等控除 または退職所得控除の対象 | ・掛金全額所得控除 ・受取時に公的年金等控除 または退職所得控除の対象 | |

※2:すべて積立投資の場合

上の表からわかるように、iDeCoや企業型DCは、原則60歳まで引き出すことができません。

小規模企業共済については加入20年未満で解約すると元本割れします。

そのため、iDeCo、企業型DC、小規模企業共済は、退職・引退後の老後資金の形成に向いています。

また、小規模企業共済は資産運用ができませんし、iDeCoや企業型DCは月額の積立額がNISAより大きくありません。

一方、NISAは新NISAの導入により投資限度枠が拡充されています。

その分、NISAは老後資金の形成だけでなく、住宅購入、子どもの教育資金など様々な目的で利用しやすくなっているのです。

ただ、税制の優遇面ではiDeCoや企業型DCの方が優れています。老後資金の形成であれば、iDeCoや企業型DCを優先するのも1つの手でしょう。

iDeCoや企業型DCについては、以下の記事を参考にしてください。

【図解あり】企業型確定拠出年金の導入による社会保険料の削減と福利厚生の充実

医院開業後、重くのしかかってくる社会保険料の負担に悩まされる先生も多いのではないでしょうか? 特に社会保険料は労使折半で負担をする必要があるため、スタッフの増加…

医師、歯科医師、看護師、歯科衛生士が知りたいiDeCoの基礎知識とNISAや他年金制度との違いを詳細解説

新NISAの導入など、国が積立投資を積極的に推奨するようになり、資産運用に興味を持つ方が増えています。 企業型確定拠出年金(企業型DC)のない職場で働く医師、看護師の方…

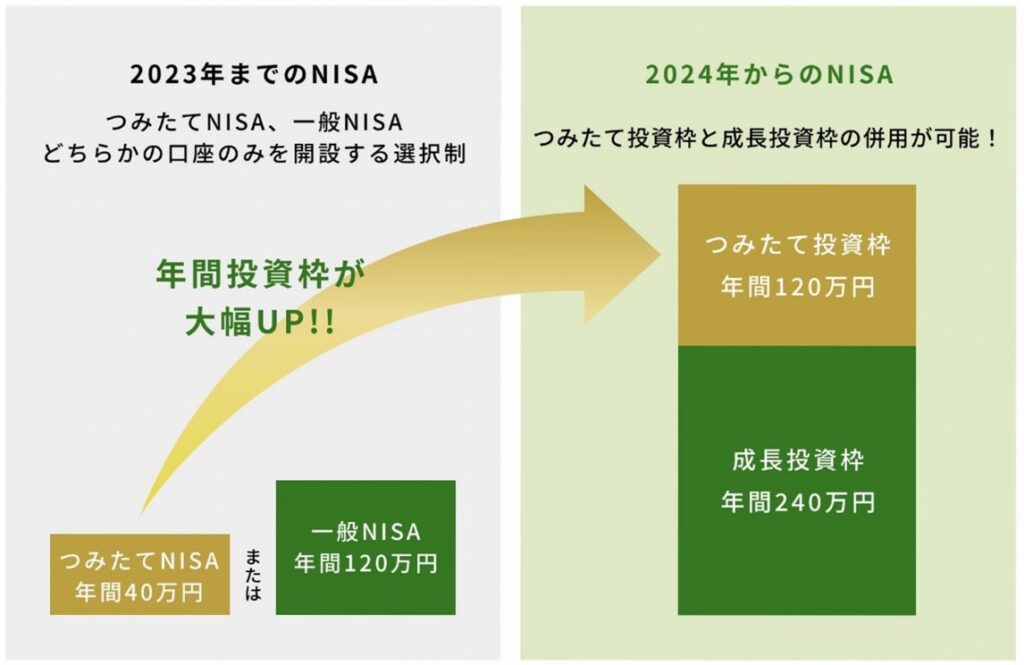

旧NISAから新NISAへの主な変更点

NISAは2014年1月に始まった少額投資非課税制度のことで、運用益に本来発生する税金を非課税にしたものです。

2024年1月から始まった新NISAは、旧NISAの投資上限枠や非課税枠を拡大して、利用をさらに後押しする制度になりました。

新NISAと旧NISAとの違いを簡単に示すと、以下のようになります。

| 旧NISA | 新NISA | |||

| つみたてNISA | 一般NISA | つみたて投資枠 | 成長投資枠 | |

| 年間投資額 | 40万円 | 120万円 | 120万円 | 240万円 |

| 併用 | 不可 | 可 | ||

| 非課税限度額 | 800万円 | 600万円 | 1,800万円 ※成長投資枠は1,200万円まで | |

| 非課税保有期間 | 20年 | 5年 | 無期限 | |

| 購入方法 | 積立 | 積立・スポット | 積立 | 積立・スポット |

| 対象 | 18歳以上 | |||

| 引き出し | いつでも可能 | |||

以下、新NISAと旧NISAの主な変更点について詳細に解説します。

新NISAでは年間投資額が大幅拡充されている

※金融庁「NISAを知る 」より抜粋

新NISAの大きな特徴は、年間投資枠が大幅に拡充された点です。

旧NISAでは、つみたてNISAの年間投資枠の上限が40万円、一般NISAが120万円でした。しかも、この2つは併用不可です。

一方、新NISAでは、つみたて投資枠、成長投資枠合わせて年間360万円(月額平均30万円)まで投資が可能で、しかも2つは併用できます。

つまり、これまでつみたてNISAで年間40万円までしか投資できなかった人が、年間360万円投資可能になり、最大9倍に投資枠が拡充されたことになります。

新NISAでは非課税限度額が大幅拡充され保有期間が無期限になった

新NISAでは、非課税保有限度額が1,800万円となっています。

これも旧NISAではつみたて投資が800万円、一般NISAが600万円だったことに比べると、大幅に拡充されています。

また、非課税保有期間が無期限になったので、生涯において最大1,800万円まで非課税で運用できることになります。

しかし、成長投資枠については、1,200万円が限度になっている点は注意が必要です。

非課税枠を超えてしまうと、課税対象となってしまいます。

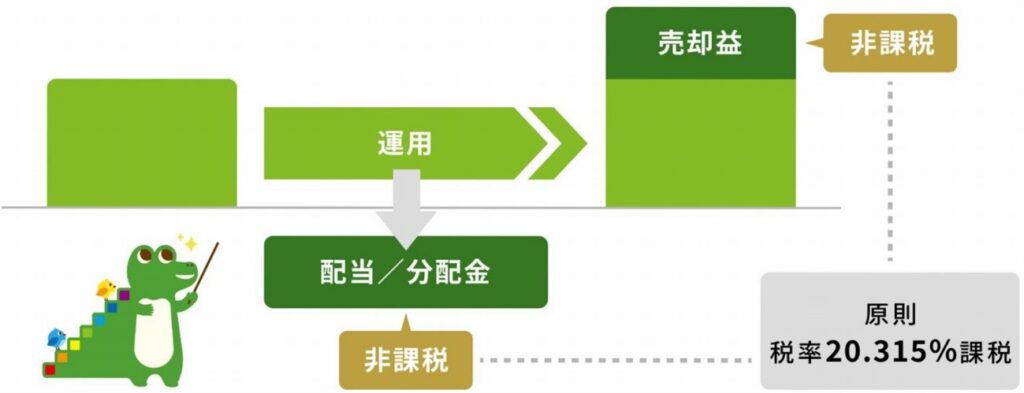

※金融庁「NISAを知る 」より抜粋

NISAの非課税枠とは、上図のように運用益が非課税になる枠ということです。

通常、投資信託や上場株式の投資は、受け取った配当や売却益に対して20.315%の譲渡所得課税が課されます。

100万円の利益が出たら、20万円を税金として納めないといけないということです。

しかし、新NISAの場合は、1,800万円(そのうち成長投資枠は1,200万円)まで課税されません。

これは、iDeCoや企業型DCでも同様ですが、新NISAの場合は投資限度額、非課税枠が大きいところが特徴です。

NISAは給与天引きではないので所得控除は受けられませんが、生涯にわたって運用益の非課税枠が大きい点はメリットと言えます。

新NISAでは非課税枠の再利用が可能になった

非課税枠でもう1つ知っておきたい点が、新NISAでは、旧NISAと違って非課税枠の再利用が可能という点です。

旧NISAでは、非課税枠をいったん売却しても、空いた分を再利用することはできませんでしたが、新NISAでは再利用できます。

例えば、積立分が1,800万円であれば、300万円ほど売却して、空いた非課税枠を再び活用して非課税で投資するというものです。

旧NISAでは、投資⇒売却⇒非課税分を再投資ということができなかったのです。

もし、1,800万円の非課税枠を超えて運用しそうになった場合は、いったん売却して投資枠を空けておくといいでしょう。

新NISAを利用する際の3つの注意点

新NISAは、大幅に投資限度額や非課税枠が拡充され、税金対策としても資産運用としてもとても利用しやすくなりました。

ただ、新NISAを利用する際は、次の3点は注意してください。

旧NISAより投資判断が難しい

新NISAは、投資上限額や非課税枠が拡充されて、つみたて投資枠と成長投資枠の併用ができるようになったことに伴い、投資の選択肢が増えました。

自由度が高くなったこと自体は大きなメリットと言えるのですが、逆にどんな投資をしたらいいかわからなくなり判断が難しくなったことはデメリットと言えます。

安易にハイリスク・ハイリターンの金融商品に一括投資してしまうと、大きく元本割れしてしまうリスクが高いです。

金融商品の選定が甘ければ、損失が出る可能性が高くなるので、最低限の金融知識は身に付けなければいけません。

投資にあまり自信がない、もしくは他に何も投資していないという方は、金融商品選びの難易度が低いつみたて投資枠から始めてみるのもいいでしょう。

また、NISAは様々な目的で運用できる点も、判断を迷わせるポイントになります。

生命保険の加入などと同様に、ご自身のライフプランをもとに出口戦略をしっかり定めて投資するようにしましょう。

新NISAの損失を損益通算できない

NISAの税金対策で1点注意したいのが、NISAだけでなく、他の証券口座で株式投資や投資信託などをしている場合です。

通常、ある一方の取引で利益が出たとしても、他の取引で損失が発生した場合は、利益と損失を相殺して税金を減らすことができます。これを損益通算と言います。

しかし、新NISAで損失が出た場合は、他の投資で得た利益と損益通算することができません。

これは、NISAが非課税での投資であるために相殺できないからで、旧NISAでも同様に相殺が不可能です。

NISA以外で証券口座を持って株式投資や投資信託をしている場合は、十分注意しましょう。

旧NISAから新NISAへの移管はできない

旧NISAについては、新NISAへそのまま移管(ロールオーバー)して非課税期間を延長することはできません。

旧NISAから資金を移したいのであれば、いったん売却して、新NISAの口座に移し替えるようにしましょう。

新NISAの金融商品の購入方法

旧NISAと同様に、新NISAの購入方法には、スポット購入と積立があります。

| スポット | 成長投資枠 | 自分が好きなタイミングで好きな金額の投資信託を一括購入する |

| 積立 | つみたて投資枠&成長投資枠 | 毎月決まった日に、一定の金額を自動的に購入する |

スポット購入も積立投資も、投資の手法としては一般的な購入方法ですが、時間的なリスク分散ができる積立投資の方が投資初心者向きです。

積立投資は、ドルコスト平均法と呼ばれる方法で、価格が高いときは購入数量が少なく、安いときに多くなるので、下げ相場でも利益が出ます。

スポット購入では、上げ相場でなくては利益にならないので、購入時のタイミングに左右されやすいですが、積立ではそのようなリスクは抑えられます。

積立投資は、投資初心者の方が、時間をかけてコツコツと資産形成をしたい人には向いていると言えるでしょう。

積立投資であれば、多少ハイリスク・ハイリターンの運用商品でも、時間的な分散でリスクを抑えることができます。

ただ、積立投資は下げ相場でリスクを抑えられる一方で、上げ相場では利益が出ないので、リターンも大きくならないデメリットがあります。

金融知識がある方や、まとまった資金を投資したいという方であれば、スポット購入で攻めの投資をするのも1つの手でしょう。

ただ、時間的な分散が効かない分、ハイリスクになる点は要注意です。

ドルコスト平均法については、以下の記事を参考にしてください。

医師が失敗しない資産運用をするために必要な8つのお金の考え方

資産運用の必要性は感じていても、いざ投資となると怖かったり、多忙でお金のことまで頭が回らない開業医の先生は多いでしょう。たしかに安易に投資案件に飛びつくと失敗…

新NISAの金融商品の特徴

新NISAが導入されたことで、様々な金融商品を選ぶ余地ができました。

その分、新NISAの金融商品の特徴について、ある程度把握せずに、安易に投資すると損失が発生する可能性が高くなります。

そこで、新NISAの金融商品の特徴について簡単にお伝えします。

つみたて投資枠

新NISAのつみたて投資枠は、旧NISAのつみたてNISAを引き継いだ投資枠で、金融庁の規準を満たした金融商品しかありません。

そのため、長期の積立や分散投資に適した、比較的ローリスクの商品に限定され、運用手数料も比較的安価です。

スポット投資ができず、ドルコスト平均法を用いた積立投資のみになります。

成長投資枠に比べれば選択の幅はかなり狭いですが、預貯金以外に金融資産がない方は、ローリスクのつみたて投資枠から始めてみるといいでしょう。

しかし、積極的に利回りを求める方には、物足りないところがあります。

また、当然ながらつみたて投資枠にも元本割れリスクがあるので、ゆくゆくは成長投資枠の金融商品でリスクヘッジすることも検討しましょう。

成長投資枠

金融商品の選択の幅が広く、自由度が高いのが成長投資枠の商品で、つみたて投資枠と比較しても種類が圧倒しています。

そのため、自分の目的に合わせた金融商品の選択をしやすいところがあります。

市場平均と連動したインデックスファンドや、市場平均を上回る成果を目指すアクティブファンドなどはもちろん、成長投資枠には次のような金融商品も豊富です。

・国内株式投資

・外国株式投資

・IPO投資

・J-REIT

・国内ETF

・海外ETF etc・・・・・・

金融商品の選び方次第では、ローリスクローリターンの投資も可能ですし、ハイリスクな投資に挑戦することも可能です。

それだけに、金融知識がないと損失を出してしまう可能性はあります。

ご自身の出口戦略をもとにして、うまくリスク分散しながら資産を形成していきましょう。

【まとめ】新NISAの非課税枠を利用して無理のない範囲で投資をする

新NISAについてお伝えしましたが、なぜ新NISAが注目されているかが理解できたかと思います。

勤務医や開業医の先生も、新NISAを活用した資産形成は十分検討の余地があるでしょう。

ただ、なかにはハイリスク・ハイリターンの金融商品も存在するので、最低限の金融知識を身に付けたうえで、ご自身の目的に合った投資をしましょう。

本記事が、新NISAの利用を検討している先生の参考になれば幸いです。

税理士法人テラスのグループ法人であるFPテラスでは、開業医の先生に合った生命保険のご提案ができる医療専門FPが在籍しています。最新の保険商品の知識も踏まえ、今後のライフプランや事業状況に応じて、医療専門FPは適切な保険戦略を提供します。保険税務に詳しい税理士も在籍しているので、ぜひご相談ください。

監修者

笠浪 真

税理士法人テラス 代表税理士

税理士・行政書士

MBA | 慶應義塾大学大学院 医療マネジメント専攻 修士号

1978年生まれ。京都府出身。藤沢市在住。大学卒業後、大手会計事務所・法律事務所等にて10年勤務。税務・法務・労務の知識とノウハウを習得して、平成23年に独立開業。

現在、総勢52人(令和3年10月1日現在)のスタッフを抱え、クライアント数は法人・個人を含め約300社。

息子が交通事故に遭遇した際に、医師のおかげで一命をとりとめたことをきっかけに、今度は自分が医療業界へ恩返ししたいという思いに至る。

医院開業・医院経営・スタッフ採用・医療法人化・税務調査・事業承継などこれまでの相談件数は2,000件を超える。その豊富な事例とノウハウを問題解決パターンごとに分類し、クライアントに提供するだけでなく、オウンドメディア『開業医の教科書®︎』にて一般にも公開する。

医院の売上を増やすだけでなく、節税、労務などあらゆる経営課題を解決する。全てをワンストップで一任できる安心感から、医師からの紹介が絶えない。病院で息子の命を助けてもらったからこそ「ひとつでも多くの医院を永続的に繁栄させること」を使命とし、開業医の院長の経営参謀として活動している。

こちらの記事を読んだあなたへのオススメ