持分あり医療法人の事業承継で頭を悩ませる相続税対策

持分あり医療法人の事業承継や相続税対策に頭を悩ませていませんか?

改正医療法により、現在設立できるのは持分なし医療法人のみですが、それでも2022年現在、持分あり医療法人は全体の約65%を占めています。

持分あり医療法人の事業承継で頭を悩ませるのは出資持分評価対策です。

医療法人は株式会社と違って配当が禁止されており、税引き後の利益がそのまま内部留保を形成し、出資持分評価額が右肩上がりで上昇しやすくなります。

そのため、莫大な相続税負担が発生する可能性があります。

たとえば1,500万円の拠出金で設立した医療法人の出資持分評価が40倍の6億円になっているようなケースです。

しかも,厄介なことに医療法人本体は流動性がなく、簡単に換金できません。

遺産分割や出資持分の払戻し請求のトラブルの際にも大きく頭を悩ます問題です。

そこで今回は、持分あり医療法人の事業承継や相続税対策についてお伝えします。

出資持分の評価方法

持分あり医療法人の相続・承継で重要となる、出資持分の評価方法についてお伝えしていきます。

ただし、平成29(2017)年の税制改正に則ったものであり、今後変更になる可能性があります。

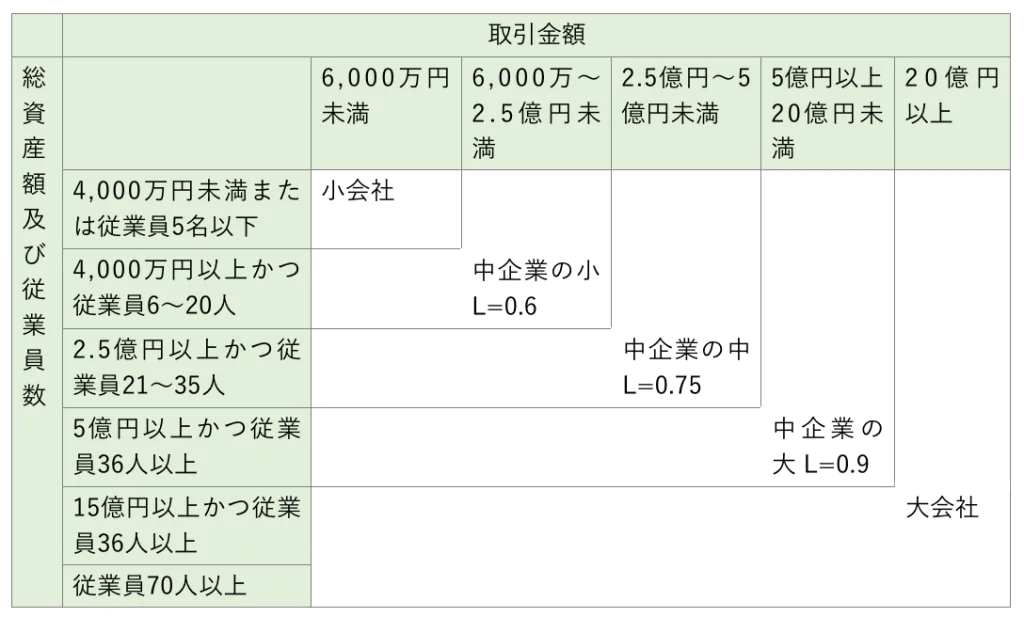

出資持分の評価方法の規模の判定

出資持分の評価方法は医療法人の規模によって異なり、基本的には以下の判定表のように判定していきます。

なお、医療法人については「サービス業」の一種になるので、「小売・サービス業」に該当するものとして区分していきます。

上記の表を見てわかるとおり、「総資産額及び従業員数」と「取引金額」では、いずれか上位の区分により会社の規模を判定します。

Lは、後述する類似業種比準方式で計算した金額の加味する割合のことを言います。

出資持分の規模別評価方法

出資持分の評価方法は大きく分けて類似業種比準方式と純資産価額方式の2種類があります。

上の判定表で決められた会社規模により、類類似業種比準方式を用いるのか、純資産価額方式を用いるのか、併用なのかが決まります。

| 規模 | 出資持分の評価方法 |

|---|---|

| 大会社 | 原則として類似業種比準方式 |

| 中会社 | 類似業種比準方式と純資産価額方式の併用 【計算式】評価額=類似業種比準価額×L+純資産価額×(1-L) |

| 小会社 | 原則として純資産価額方式 |

類似業種比準方式による計算方法

類似業種比準方式は主に大会社、中会社規模で用いられる計算方法です。

類似業種の上場会社と「配当」「利益」「純資産価額(簿価)」の3要素がどのくらい違うのか、類似業種の上場株の平均株価に反映させて評価します。類似業種の株価、配当、利益、純資産価額は国税庁が公表しています。

公表されている数値のうち、医療法人は上場できないので業種番号113「その他の産業」を用います。配当も禁止されているので、利益、純資産価額のみ比べることになります。

類似業種比準価額の計算式は次のようになります。

※斟酌率は、大会社は「0.7」、中会社は「0.6」、小会社は「0.5」

純資産価額による計算方法

純資産価額とは、相続開始直近の法人の資産から負債を差し引いた額のことを言います。純資産価額を持分の口数によって割り返し、持分1口当たりの評価額を出す方法です。

この際の資産・負債は帳簿上のものではなく、相続税評価に評価し直した額を用います。また、この資産・負債については帳簿上には記載がなくても、実際には存在する財産(借地権など)も計上する必要があります。

例えば理事長の土地に医療法人の建物を建て、「土地の無償返還に関する届出書」を提出しているような場合です。

この際、帳簿には借地権の記載はなくても、評価では財産として借地権(その土地の相続税評価の2割)を計上します。

そのため、帳簿にない財産や帳簿上の評価と相続税評価の違いによる増額などで、持分の評価が上がることがあるので注意が必要です。

純資産価額方式の計算方法は次の通りです。

なお、評価差額の法人税等相当額については、相続税評価額と帳簿価額による純資産価額の差額の37%相当額です。ただしマイナスになる場合は「0」で計算します。

出資持分評価の具体例

出資持分評価については上記のとおりですが、以下のようにスタッフ数10人前後の医療法人について具体的に評価した例 を示します。

| 出資金 | 3,500万円 |

|---|---|

| 口数 | 3,500口⇒1口当たり10,000円 |

| 医業収益 | 1億4,000万円 |

| 課税所得金額 | 800万円 |

| 総資産額 | 2億円 |

| 負債総額 | 3,000万円 |

| 従業員数 | 10名 |

| 出資50円当りの利益 | 13円 |

| 出資50円当りの純資産価額 | 283円 |

| 類似業種の株価 | 468円 |

| 類似業種の1株50円当りの利益 | 34円 |

| 類似業種の1株50円当りの純資産価額 | 301円 |

| L | 0.6 |

| 斟酌率 | 0.6 |

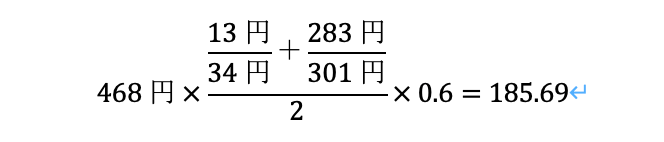

類似業種比準方式による計算

この計算式に、上の表の値を代入していくと、1株当りの類似業種比準価額は

よって、出資1口当りの比準価額は185.69×(10,000円/50円)=37,137円……①

純資産価額方式による計算

上の計算式で、評価差額の法人税等相当額を0として計算すると、

(2億円-3,000万円)/3,500口=48,571円……②

出資持分評価額の計算

評価額=①類似業種比準価額×L+②純資産価額×(1-L)

この計算式に各々の値を代入すると、出資1口当りの評価額は

37,137円×0.6+48,571×(1-0.6)=41,711円

つまり、出資持分の評価額は33,336円×3,500口=14億5,988万円

つまり、出資持分評価額は14億5,988万円÷3,500万円=41.7倍に膨れ上がっていることになります。

冒頭でお伝えしたことは決して大げさではなく、実際にあり得ることで、相続税対策は必須と言えます。

持分あり医療法人の出資持分による相続税対策

これまで出資持分評価の計算についてお伝えしましたが、次に持分あり医療法人の事業承継で重要な出資持分による相続税対策についてお伝えします。

出資持分の評価額は株式と異なり、右肩上がりで上昇しやすい傾向にあります。

医療法人は配当が禁止されており、税引き後の利益がそのまま内部留保を形成して相続税評価額に反映されてしまうためです。

そのため、多額の相続税負担が発生する可能性があるため出資持分の対策を検討していく必要があります。

【参考】相続税の計算式

・相続税の総額=(課税価格の合計額-基礎控除額)×法定相続分×相続税率-控除額

・基礎控除額=3,000万円+600万円×法定相続人の数

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | ― |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

出資持分評価額の引き下げ

医療法人の規模や状態によって効果は異なってきますが、次のような方法で出資持分評価を下げ、相続税の節税につなげることができます。

ただし、蓄積された利益を下げることで、医院経営を悪化させてしまっては本末転倒なので計画的に対策していきましょう。

役員退職金の支給

出資持分評価の引き下げの一般的な方法が理事長や他役員への退職金の支給です。

退職金を支払うことで、医療法人内の蓄積された利益を減らすだけでなく、所得税でも大幅に優遇されます。

退職金は基本的に法人の損金として参入できますが、損金算入が無制限に認められているわけではありません。

法人税上の役員退職給与の適正額でなければ損金不算入となってしまいます。

退職金規程などを整備し、その規程にしたがって退職金の支給を行いましょう。

医療法人の役員が退職する際は、「退職慰労金」「特別功労金」,死亡した際は「死亡退職金」「弔慰金」といった名目で支給することができます。

いずれの退職金も全額損金算入される退職金の額には目安があります。

【退職慰労金・死亡退職金】

最終の月額報酬×役員としての在任年数×功績倍率(1~3倍)

【特別功労金】

特別功労金は,特に功績が顕著と認められる役員に対して支払われ,死亡退職金の30%までを上限に支払われるのが目安です。

【弔慰金】

次の範囲内であれば、相続税非課税となります。

業務上の死亡の場合:最終報酬月額×36カ月

業務外の死亡の場合:最終報酬月額×6カ月

役員報酬を与える、スタッフの給料を上げる

人件費も基本的には全額損金にできますから、役員報酬を与えたり、スタッフの給料を上げたりすることも有効です。決算賞与なども検討してもよいでしょう。

ただし、役員報酬を損金として算入するには、医療法人の場合は原則として次のいずれかの要件を満たすことが必要です。

【定期同額給与】

「支給時期が1カ月以下の一定期間ごと」かつ「各支給時期における支給額が原則的に同額」。つまり、役員報酬が毎月同額であるということです。

また、事業年度内に定期給与の額が改訂された場合や経営状況の著しい悪化により減額があった場合でも、要件に該当すれば損金算入が認められます。

【事前確定届出給与】

役員給与の支給時期や金額をあらかじめ定め、事前に税務署に届出をすることにより損金算入できることになります。

設備投資を行う(クリニックの建て替えや医療機器の購入)

将来後継者にクリニックを承継してもよいように、内外装をリニューアルや新たな医療機器を購入しようと考えている先生も多いでしょう。

大規模な設備投資を行うと、純資産の減少が見込め、相続税対策になります。承継者の意向に合えば検討してみてもよいでしょう。

事業規模の拡大

事業規模を拡大することで、出資持分評価時の医療法人の規模を拡大させ、相続税評価額の減少が見込めます。

MS法人の活用

MS法人による不動産賃貸、業務外注化により、医療法人本体の出資持分の評価を引き下げることが可能です。

MS法人は税金対策や業務の効率化などで活用されますが、消費税負担によって資金が流出するデメリットもあります。

消費税の増税によってMS法人設立のメリットが低くなることも考えられるので注意しましょう。

また、特に院長先生がMS法人の株主になる場合は、株価に注意しておく必要があります。

株価が高額になってから次世代に株を移転すると、高税率の贈与税や相続税がかかってしまうためです。

次世代に引き継ぐ場合は、MS法人の株価評価も減らすか,もしくは最初から次世代の方が株主になると良いでしょう。

【3分でわかる】MS法人の活用方法とメリット&デメリット

開業医の先生で、MS法人(Medical Serviceの略)の設立を検討される方も多いでしょう。 MS法人とは、医療法人が行うことのできない営利事業を担わせるために設立された会社…

相続時精算課税制度の適用

利益配当を禁止され、純資産額が上昇しやすい医療法人にとって、相続時精算課税制度を適用して生前贈与するのも有効です。

贈与税の課税方法には、「暦年課税」と「相続時精算課税」の2つがあります。

暦年課税は、一般的に知られている「年間110万円まで非課税」の贈与税のことで、110万円を超えると、次のように最大55%の贈与税がかかります。

一方、相続時精算課税制度は複数年での合計が2,500万円まで非課税、2,500万円を超えた場合は一律20%の贈与税がかかる仕組みです。

税率の違いによって、相続時精算課税制度は場合によって贈与税を低く抑えられるメリットがあります。

また相続時精算課税制度は、財産の評価は贈与時点になるため、将来出資持分評価上昇が確実な医療法人では有利な方法です。

相続時精算課税制度は贈与者が60歳以上の父母、もしくは祖父母で、受贈者が20歳以上の子、孫であれば選択できます。

ただし、相続時精算課税制度は次のようなデメリットがあるので慎重な検討が必要です。

- 一度選択すると、二度と暦年課税が使えなくなる

- 110万円以下の贈与でも課税される

- 小規模宅地等の特例を適用できなくなる

- 物納ができない

持分あり医療法人から持分なし医療法人への移行

持分なし医療法人への移行は、解散時に法人内に蓄積された利益が戻ってこないという理由でなかなか進んでいないのが現状です。

しかし、後継者が確実にいて解散するリスクが低い場合、特に大規模な医療法人であれば検討しても良いでしょう。

持分なし医療法人に移行することにより、出資金の相続税評価額をゼロ(基金拠出型医療法人の場合は基金額が上限)にできます。

持分なし医療法人へ移行するには、出資者全員が出資持分を放棄する必要があります。

注意点は、放棄した際に消滅する出資者の権利に係る経済的利益に対して、医療法人を個人とみなして贈与税が課税される場合があることです。

ただし、次の場合は、医療法人に贈与税が課されません。

- 社会保険診療報酬(介護保険・助産・予防接種を含む)に係る収入金額が全収入金額の80%を超えること

- 自費患者に対する請求方法が社会保険診療報酬と同一の基準で計算

- 医業収入が医業費用の150%以内であること

- 役員に対する報酬などが不当に高額にならないような支給基準を定めていること

- 法人関係者に対し,特別の利益を与えないこと

持分なし医療法人に移行する際は贈与税の負担の有無、負担があるならいくらからなのか事前に確認しましょう。

【まとめ】相続・承継対策は早めに検討を

以上、持分のある医療法人(旧法)の出資持分評価と相続税対策について解説しました。

利益配当が禁止されている医療法人は、出資持分の評価が年数に応じて上がりやすくなり傾向にあります。

出資持分に対する対策は、クリニックの規模によっても違ってきますから、早めに専門家に相談して適切な対策をしていきましょう。

なお、医療法人の出資持分の払戻し請求などのトラブルの対策については、以下の記事をご覧ください。

医療法人の出資持分のトラブル|払戻しを求められたらどうする?

相続・承継の場面で親子や兄弟間のトラブルは少なくないですが、開業医の先生の場合も例外ではありません。 開業医の先生の相続トラブルで近年増えているのが、旧法の持分…

監修者

笠浪 真

税理士法人テラス 代表税理士

税理士・行政書士

MBA | 慶應義塾大学大学院 医療マネジメント専攻 修士号

1978年生まれ。京都府出身。藤沢市在住。大学卒業後、大手会計事務所・法律事務所等にて10年勤務。税務・法務・労務の知識とノウハウを習得して、平成23年に独立開業。

現在、総勢52人(令和3年10月1日現在)のスタッフを抱え、クライアント数は法人・個人を含め約300社。

息子が交通事故に遭遇した際に、医師のおかげで一命をとりとめたことをきっかけに、今度は自分が医療業界へ恩返ししたいという思いに至る。

医院開業・医院経営・スタッフ採用・医療法人化・税務調査・事業承継などこれまでの相談件数は2,000件を超える。その豊富な事例とノウハウを問題解決パターンごとに分類し、クライアントに提供するだけでなく、オウンドメディア『開業医の教科書®︎』にて一般にも公開する。

医院の売上を増やすだけでなく、節税、労務などあらゆる経営課題を解決する。全てをワンストップで一任できる安心感から、医師からの紹介が絶えない。病院で息子の命を助けてもらったからこそ「ひとつでも多くの医院を永続的に繁栄させること」を使命とし、開業医の院長の経営参謀として活動している。

こちらの記事を読んだあなたへのオススメ