【医師の不動産投資】今はタワマン高層階購入で相続税は節税できないのか?

はじめに

医師はまとまった資産を持っている方が多く、相続税対策が必要なケースが多いです。

相続税対策を検討されている先生であれば、「タワマン節税」という言葉を耳にしたことがあるのではないでしょうか?

居住用もしくは不動産投資用に相続税タワーマンションの高層階を購入することで、固定資産税や相続税を抑えることができるのがタワマン節税です。

しかし、現在はマンションの評価方法が改正されて以前のようなタワマン高層階購入による相続税軽減が期待できなくなりました。 相続対策を検討中の先生は注意しましょう。

【改正前】タワマン高層階購入で相続税節税ができた従来の仕組み

タワマン節税とは、預金を不動産に換えて相続税評価額を下げる節税方法を利用したものです。

住居用にしろ、不動産投資用にしろ、タワマンの購入で相続税が下がる仕組みについて詳しく解説します。

ただ、冒頭でお伝えしたように、以前ほどタワマン高層階購入による相続税軽減は期待できなくなっている点は注意が必要です。

預金から不動産に換えた瞬間に相続税評価額が下がる

タワマン購入によって相続税を軽減できる仕組みを理解するには、不動産を活用した相続対策を理解する必要があります。

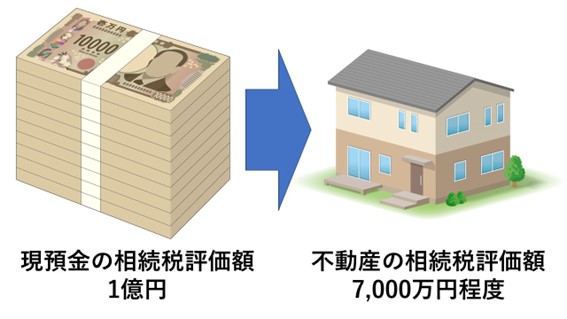

路線価の評価にもよりますが、預貯金を不動産に換えることで、土地・建物ともに購入直後の資産価値が20~30%軽減します。

つまり、上図のように1億円の土地・建物を購入した瞬間、相続税評価額を2,000~3,000万円程度下げることができるのです。

この場合、現金のままでは相続税の課税対象額は1億円となりますが、不動産に換えた瞬間、7,000~8,000万円になるので、その分相続税を大幅に下げることができます。

しかも、相続税は所得税と同様の累進課税です。

上記の例で言えば、相続税評価額が1億円超なら相続税率は40%となりますが、1億円を下回れば30%となります。

以上が、預金を不動産に換えて相続税を軽減する仕組みとなります。

タワマン高層階ほど市場価格の割に相続税評価額が低くなる

タワマン節税は、この預金を不動産に換えて相続税を節税する仕組みを利用したものです。

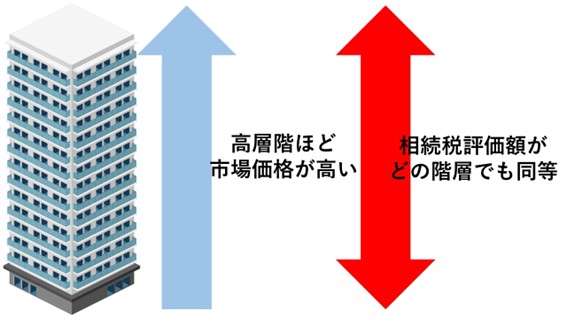

今まで、タワマンを購入した際、相続税評価額は、所有する床面積に比例して計算されてきたものの、階層は評価に影響しませんでした。

つまり、同じマンションの建物内であれば、1階でも10階でも20階でも50階でも、同じ床面積であれば同じ相続税が課税されることになります。

タワーマンションのような超高層住宅であると、低層階と高層階とでは市場の売買価格に倍以上の差が発生することも珍しくありません。

しかし、相続税評価額については階層によって変わらないので、高層階ほど市場価格の割には相続税評価額が低いことになります。

実際、不動産に換えたことによって、相続税評価額は通常20~30%程度軽減できますが、タワマン高層階になると60~70%程度軽減できるケースも相次ぎました。

タワマンの市場価格と相続税評価額が乖離するほど、購入者にとっては次のメリットを同時に享受できたのです。

・相続税評価額が低いので相続税を大幅に軽減できる

・市場価格が高いのでタワマン売却時に大きな利益を得られる

・市場価格が高いので賃貸に出す際に高く貸すことができる

つまり、相続税を大幅に軽減できながら、不動産投資の観点でもキャピタルゲインとインカムゲインが期待できるという一石二鳥の効果があったのです。

これが、医師や高所得の経営者を中心に、タワマン節税が一時期流行した経緯です。

【改正後】マンション評価の見直しでタワマン高層階の相続税が高くなった

タワマン高層階の市場価格と相続税評価額の乖離については、国税庁が数年前から問題視してきました。

実際にタワマン節税のスキームを使った過度な相続税対策が問題になったことがあります。

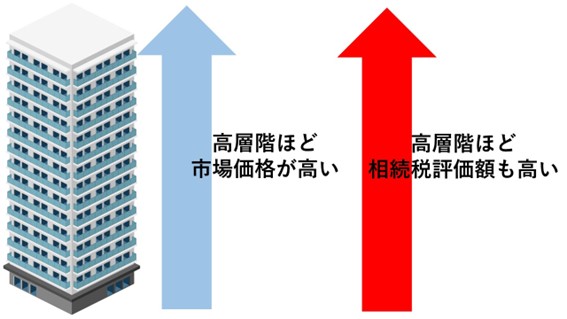

そこで、国税庁は2024年1月にマンションの相続税評価額を改正すると発表しました。

簡単に言うと、これまで床面積に比例するだけだった相続税評価方法に、市場価格との乖離も評価水準となり、タワマンの階層も反映されるようになったのです。

具体的には、「評価乖離率」と「評価水準」という指標が、相続税評価額の計算式に加えられました。

(11) 評価乖離率 次の算式により求めた値をいう。

(算式)

評価乖離率=A+B+C+D+3.220

上記算式中の「A」、「B」、「C」及び「D」は、それぞれ次による。

「A」=当該一棟の区分所有建物の築年数×△0.033

「B」=当該一棟の区分所有建物の総階数指数×0.239(小数点以下第4位を切り捨てる。)

「C」=当該一室の区分所有権等に係る専有部分の所在階×0.018

「D」=当該一室の区分所有権等に係る敷地持分狭小度×△1.195(小数点以下第4位を切り上げる。)

(注)1 「築年数」は、当該一棟の区分所有建物の建築の時から課税時期までの期間とし、当該期間に1年未満の端数があるときは、その端数は1年とする。

2 「総階数指数」は、当該一棟の区分所有建物の総階数を33で除した値(小数点以下第4位を切り捨て、1を超える場合は1とする。)とする。この場合において、総階数には地階を含まない。

3 当該一室の区分所有権等に係る専有部分が当該一棟の区分所有建物の複数階にまたがる場合には、階数が低い方の階を「当該一室の区分所有権等に係る専有部分の所在階」とする。

4 当該一室の区分所有権等に係る専有部分が地階である場合には、「当該一室の区分所有権等に係る専有部分の所在階」は、零階とし、Cの値は零とする。

5 「当該一室の区分所有権等に係る敷地持分狭小度」は、当該一室の区分所有権等に係る敷地利用権の面積を当該一室の区分所有権等に係る専有部分の面積で除した値(小数点以下第4位を切り上げる。)とする。

(12) 評価水準 1を評価乖離率で除した値とする。

※国税庁「居住用の区分所有財産の評価について(法令解釈通達) 」より抜粋

上記の通り、評価乖離率は、以下の要素が含まれ、高い値を示すほど相続税評価額は高くなります。

| 築年数 | 新しいほど評価乖離率は高くなり、古いほど低くなる。 |

| 総階数指数 | 「マンションの総階数÷33」で求め、1を超える場合は、1.0として計算する。総階数が大きいほど評価乖離率が大きくなる。 |

| 対象部屋の所在階 | 所在階が高いほど評価乖離率は低くなる。 |

| 対象部屋の敷地持分狭小度 | 一室の利用権の面積を専有面積で割って、大きい値ほど評価乖離率が高くなる。 |

上記のように、階数の要素が含まれることになり、相続税評価額に関わるようになったのです。

評価水準については、評価乖離率の逆数で求めることができます。

評価水準=1÷評価乖離率

求められた評価水準によって、相続税評価額の計算式は次のようになります。

| 評価水準<0.6 | 補正前の相続税評価額×評価乖離率×0.6 |

| 0.6≦評価水準<1.0 | 補正前の相続税評価額と同等(評価乖離率の反映はなし) |

| 1.0<評価水準 | 補正前の相続税評価額×評価乖離率 |

つまり、評価乖離率が1.67を超えた場合、評価水準は0.6を下回るので相続税評価額は増額されます。

タワマン高層階の相続税評価額が以前より高くなっているのは、この評価方法によるものです。

一方、評価乖離率が1を下回る場合(1.0<評価水準)は、相続税評価額は低くなる評価方法になっています。

タワマン節税以外の適切な相続対策とは?

マンションの相続税評価の見直しが行われ、以前よりタワマン高層階購入のメリットはなくなりました。

とはいえ、以前ほど現預金から不動産に換えて相続税が軽減できることには変わりません。

上記のマンション評価の改正を踏まえて、タワマンの購入については、どれだけの相続税軽減効果があるかを踏まえて判断するといいでしょう。

相続税評価については、相続に詳しい税理士に相談するようにしてください。

また、不動産投資目的の購入であれば、相続対策以前にリスクとリターンを十分考慮することが重要です。

不動産投資は、流動性リスクが大きいなど、株式投資とは大きく特徴が違う点も注意が必要です。

資産運用や税金対策という観点では、あくまで一つの方法に過ぎません。

場合によっては、不動産投資や住居の購入以外の方法も考えた方がいいケースもあります。

例えば、開業医の先生であれば、次のような相続税対策です。

・個人医院の医療法人化

・持分あり医療法人であれば持分なし医療法人へ移行する

・相続税の配偶者控除を活用する

・生前贈与する

・小規模宅地等の特例を利用する

・生命保険を活用する

・死亡退職金を用意する

・遺言書を作成して争族を防ぐ

詳細は、以下の記事をご覧ください。

【開業医の相続対策】相続税を軽減して円満に遺産相続するための3STEP

開業医の先生の遺産相続は総資産が大きく、しかも預貯金以外の不動産やクリニックの資産、医療法人の出資持分などが絡んで複雑になりがちです。 そのため、相続税が莫大に…

【まとめ】タワマン購入時の相続税評価を正しく行う

以上、タワマン購入による相続対策についてお伝えしました。

現在は国税庁がマンションの相続税評価方法を改正したため、以前よりタワマン高層階購入による相続税軽減効果は期待できなくなっています。

ただ、まったく相続税が減らせなくなったわけではありません。

相続対策でタワマンを購入する際は、現在の評価方法でどれだけ相続対策に効果があるか、最寄りの資産税に強い税理士に評価してもらいましょう。

また、相続対策以前に、不動産投資目的の場合は、資産運用上のリスクがある点も忘れないようにしましょう。

最後までご覧いただきありがとうございました。

監修者

笠浪 真

税理士法人テラス 代表税理士

税理士・行政書士

MBA | 慶應義塾大学大学院 医療マネジメント専攻 修士号

1978年生まれ。京都府出身。藤沢市在住。大学卒業後、大手会計事務所・法律事務所等にて10年勤務。税務・法務・労務の知識とノウハウを習得して、平成23年に独立開業。

現在、総勢52人(令和3年10月1日現在)のスタッフを抱え、クライアント数は法人・個人を含め約300社。

息子が交通事故に遭遇した際に、医師のおかげで一命をとりとめたことをきっかけに、今度は自分が医療業界へ恩返ししたいという思いに至る。

医院開業・医院経営・スタッフ採用・医療法人化・税務調査・事業承継などこれまでの相談件数は2,000件を超える。その豊富な事例とノウハウを問題解決パターンごとに分類し、クライアントに提供するだけでなく、オウンドメディア『開業医の教科書®︎』にて一般にも公開する。

医院の売上を増やすだけでなく、節税、労務などあらゆる経営課題を解決する。全てをワンストップで一任できる安心感から、医師からの紹介が絶えない。病院で息子の命を助けてもらったからこそ「ひとつでも多くの医院を永続的に繁栄させること」を使命とし、開業医の院長の経営参謀として活動している。

こちらの記事を読んだあなたへのオススメ