顧問挨拶ー笹野裕

プロフィール

profile

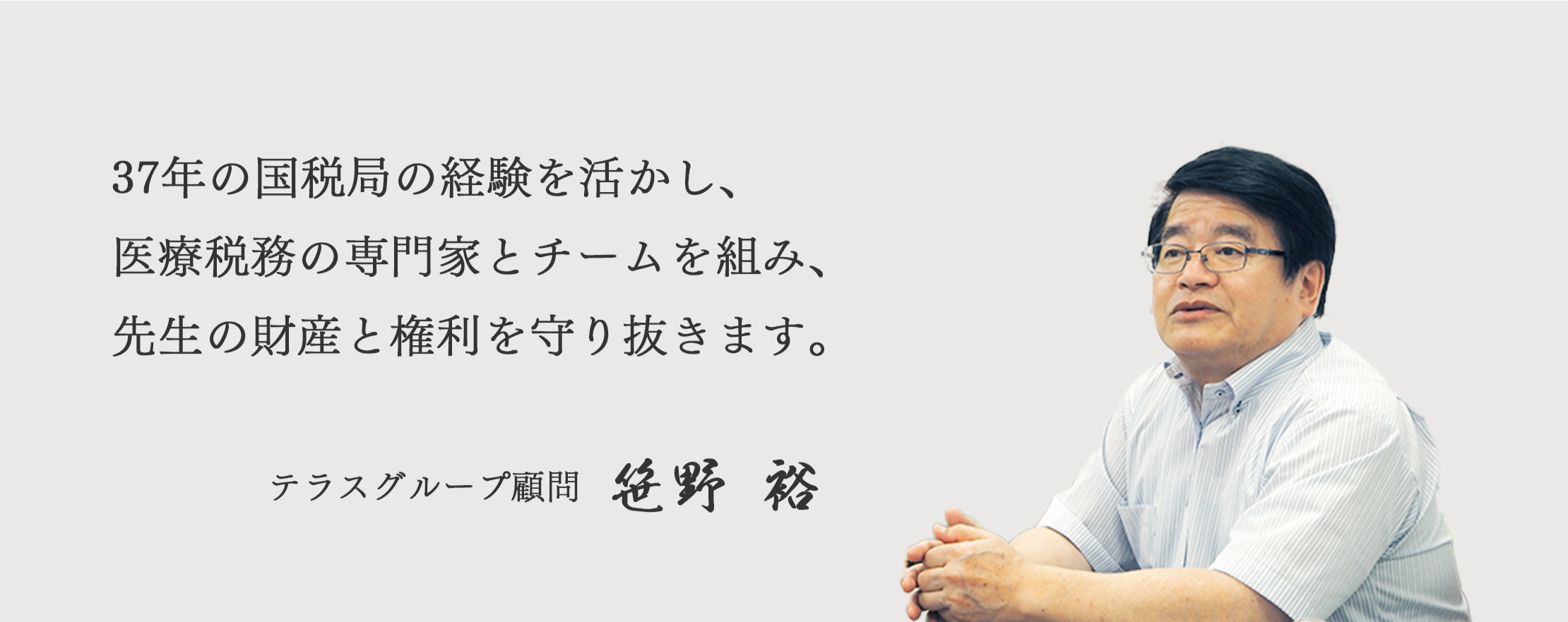

税理士法人テラス顧問

税理士 笹野 裕

大学卒業後、国税局や税務署にて37年勤務。勤務中の大半は法人税事務を中心に従事し、所得税事務や総務も経験し、税務申告や税務調査の様々なケースを知り尽くす。

定年退職後の2019年7月、税務上の問題事項や高度化する税務調査に対応するべく税理士法人テラス顧問に就任。医院・クリニックの申告業務の審理や税務調査対応に従事。

国税局や税務署の考え方を熟知した者として、医院・クリニックが健全かつ適正な申告業務が行えるように努める。

国税局OBとして税務署側やクリニック側に偏ることなく、中立公平な判断により双方から安心と信頼を得られることを使命としている。

税務調査の連絡が来た! 先生の顧問税理士は税務調査に対応できますか?

はじめまして、国税局OB・税理士法人テラス顧問の笹野裕です。

私は国税局や税務署に37年間勤務し、この経験を医院・クリニックの税務調査で活かすため、2019年より税理士法人テラスの顧問に就任しました。

開業医の先生の場合、税務調査において気をつけないといけないことがあります。

それは、一般企業と病院やクリニックでは、税金面での処理や気をつけるべき点が異なるということです。

医院・クリニックの税務調査では、例えば次のようなものが調査され、医業独自の特徴となるものが多数存在します。

- 社会保険診療収入

- 自由診療収入

- 在庫棚卸

- 開業医の交際費

- クリニックの人件費

- 医療法人の役員報酬

特に、自由診療の売上、窓口現金の売上がきちんと計上されているか、交際費や消耗品は事業に関連した費用なのか。これらについて税務調査官は必ずチェックします。

しかし、一般企業を主にクライアントに持つ税理士や税理士法人では、このような医業独自の特徴を知らないため、開業医に対して的確なアドバイスができません。

医業を専門としている弊社から見ると、次のように歯がゆさを感じることが少なくありません。

「これは税務調査では引っかかるのだけど、顧問税理士は気付かないのだろうか?」

「こっちの方が節税対策になるのに、なぜ顧問税理士はアドバイスしないのか?」

「医療法人を設立した方が年間数百万円も浮くのにもったいない」

つまり、適正な税務処理が行われないために、税金対策では大きく損をしてしまい、挙げ句に税務調査で指摘を受けやすくなるのです。

特に税務調査で有利に進めるためには、税務調査官との交渉力が欠かせないのですが、そのためには業界の税務に精通していなければいけません。

「税理士任せで……」「ついうっかり」が命取り!

また、医業かどうかに関わらず、次のような危ない節税処理が命取りとなり、多額の追徴課税を課される可能性があります。

次のようなことは、典型的なやりがちなミスですが、税務調査で指摘されれば、「ついうっかり」では済まされません。

- お気に入りのゴルフコースに定期的に仲の良い仲間とプレイし、接待交際費として処理している

- 行きつけのレストランや料亭で特定の方と食事をした際、食事代を会議費として処理している

- 絵画や骨董品を医院の美品として、消耗品費として会計処理している

- 人件費を現金払いして、経費計上している

- 子供を含む家族で行った海外旅行の費用を、全額旅費交通費として経費処理をしている

例えば仲間とのゴルフを経費計上しようとしても、今ではゴルフ場ではメンバー表が電算化されています。

プレーした日時や氏名が即座に把握できるので、メンバーをごまかすことはほぼ不可能です。

また、日頃の労いの意味を込めて人件費を現金払いにした場合、お金の移動が見えづらく、架空人件費を疑われる可能性があります。

先ほども申し上げたように、現金払いの売上や交際費などの事業関連費については、税務調査官は細かくチェックします。

そのため、上記のような経費処理をしている場合、追徴課税を課される可能性はかなり高くなります。

最大40%の重加算税、最大14.6%の延滞税、最悪医業停止や医師免許剥奪の行政処分に

税務調査の指摘などで申告漏れが発覚した場合、最大で40%(※)の重加算税、14.6%の延滞税が課されます。

※加算税については、過去5年間で重加算税を課された場合はさらに10%加重されるため、その場合は最大50%となります。

場合によっては、加算税や延滞税といった追徴課税の総額が数千万円となるようなケースもあります。

また、問題を起こした医師の処分手続きを行う医道審議会は税法違反にはとても厳しく対応しています。

下記は、冒頭で掲載した所得税法違反の3人の医師の処分と他の罪の処分を比べたものです。

所得税法違反による処分

- 医師A:歯科医業停止 1年6ヶ月

- 医師A:歯科医業停止 1年6ヶ月

- 医師A:歯科医業停止 1年6ヶ月

他の罪による処分

- 傷害や窃盗:医業停止6ヶ月

- 診療報酬不正請求:歯科医業停止6ヶ月

- 公職選挙法違反:医業停止10ヶ月

下記は医道審議会医道分科会が発表したものです。

税法違反(所得税法違反、法人税法違反、相続税法違反等)脱税は、医師、歯科医師としての業務に直接関わる事犯ではないが、医師、歯科医師としての品位を損ない、信頼感を喪失せしめることから、行政処分に付することとし、行政処分の程度は、基本的には、司法処分の量刑などを参考に決定する。また、医療は、非営利原則に基づいて提供されるべきものであることから、医業、歯科医業に係る脱税は、一般的な倫理はもとより、医師、歯科医師としての職業倫理を欠くものと認められる。このため、診療収入に係る脱税など医業、歯科医業に係る事案は、重めの処分とする。

医師及び歯科医師に対する行政処分の考え方について より引用

医道審議会の表明した文書や実際の処分の重さから分かる通り、税法違反は厳しく罰せられます。

もちろん、周りからは白い目で見られ、家族や患者さんからの信頼、そして収入など……築き上げてきた多くのものを一瞬で失います。

このようなことがあるため、税務署から税務調査の連絡があると、大半の方は大きな不安を覚えると思います。

「不安で夜も眠れない……」

「多額の加算税や延滞税を払わないといけないのだろうか?」

「脱税で逮捕されてしまうのだろうか?」

精神的な負担が大きいだけでなく、調査期間中は先生達の時間が取られてしまい、本来の診療に専念できなくなります。だからといって税務調査を拒否することはできません。

私は37年間国税局にいて、税務調査のあらゆるケースや調査官の思考パターンを見てきました。

国税局や税務署が基本的にチェックするのは、正しく申告ができているかどうか? の1点だけで、必要以上に加算税や延滞税を請求することはしません。

しかし、確定申告のスキームを正確に理解している方は非常に少なく、自分1人で対応して加算税や延滞税がゼロで済んだ例はほとんどありません。

資料不足や説明不足によって、数十万円~数千万円の追徴課税が課されるようなケースもあります。

健全な医院経営のためには、税務署への説明不足によって必要以上の税金を支払うことは避けるべきです。

私は国税OBとして、税務署員がどんな説明を求め、何を調査しているかを把握し、税務署員が納得する対応をすることが可能です。

税務署の内情を知る国税OBの存在は、税務調査を優位に進める上で必須です。

さらに、弊社は医業専門の会計事務所ですから、医療分野の経験・知識に長けており、税務署との交渉で有利に進めることができます。

長年の国税経験を活かし、医療税務の専門家の力も借りることで、クリニックの財産と権利を確実に守り抜くことができます。

ですから、突然税務調査の連絡が来ても大丈夫です。スピーディーに対応した方が有利に進めることが可能ですので、次のような場合でもまずはご一報ください。

- 虚偽申告になっているかもしれないという不安がある

- 申告していないものがあるかもしれない

- 突然の税務調査の連絡に、どう対応したら良いかわからない

- 税務調査がすでに実施されてしまった

税務調査は基本的には正しい申告をしているかどうかをチェックする場であり、税務会計を改善する機会でもあります。

ですから税務調査だからといって、こちらが構える必要はありません。

開業医の先生が安心して診療に専念できるのはもちろんのこと、税務調査官にも信頼していただけるようにサポートしていきます。v

初回無料相談受付中。

まずはご連絡ください。