代表コラム

勤務医家庭、高額療養費制度の自己負担額が引き上げになったらどうしよう?!|税理士法人テラス代表笠浪コラム

今回の代表コラムは、弊社代表笠浪真にお客様が素朴な疑問・不安を投げかける形式でお送りします。

大学病院に勤務される医師の奥様でいらっしゃる「あき(仮名)」様をお迎えしまして、対話形式で皆様の素朴な疑問、お気持ちに、専門家としてお応えできれば幸いです。どうぞ宜しくお願いいたします。

あき様

勤務医の奥様。自宅から車で20分の皮膚科クリニックでパート勤務する看護師。

勤務医である夫の給与等の合計は1400万、奥様の年収は扶養範囲内。

お子様は高校1年生の息子様と中学1年生のお嬢様のおふたり。

夫は激務過ぎて家庭内では生存を確認する程度。趣味は韓国アイドルの推し活。特技は巻き爪の処置。

本日はお忙しい所ありがとうございます。

こちらこそお時間をいただきありがとうございます。

いきなりなのですが、高額医療費制度の負担上限額引き上げというニュースを見まして、我が家は世帯年収が約1500万円になりますので、もしこの負担上限額が引き上げられた際に、夫が癌などになり、長期にわたる高額な治療が必要になったら、治療自体の負担に加えて月の医療費負担額がとんでもない額になりますよね。

その時に生活は出来るのか、家族として、何をどう備えたらよいのかと不安になってしまいまして…。

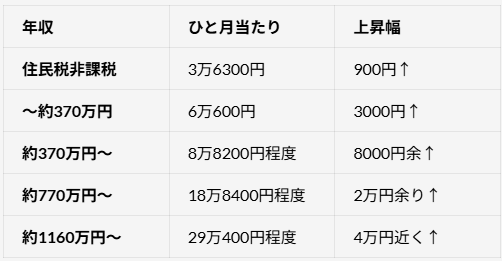

あき様のご家庭では、現在2025年12月25日の協議における内容をもとにしてしまいますと、あき様のご家庭はひと月あたりの医療費負担額の上限は、2027年8月には36万300円程度となりますね(※1)もし高額な治療を一年間続ける必要があるとすると、単純に36万300円の12か月分と計算しますと、年間の医療費負担は最大4,323,600円となります。これはなかなかの負担ですよね…。

こんな金額を払えるのかなと不安になります。またそのせいで治療を諦めるような事にもなってほしくなく。

夫はたくさん働き、稼いで、税金もたくさん払っているのにな…という気持ちになってしまいます。

現在、私一人で家庭と子どものあれこれを回しているので仕事をセーブしているのですが、常勤の看護師に戻るしかないかなと悩んでしまいます。

もちろん奥様も働かれて収入を増やす事も大切なのですが、そうですね…今できる手段としては保険の見直しが有効かと思いますね。

がんは50代以降から急増し、男性では50%、女性では約40%が一生のうちにがんと診断されるともいわれていますので、激務だという事ですので、健康に気を付けていただく事も大事ですが、同時に、保険などで有事に備える事も大切かと思います。

まだ下の子どもが中学生なので、今働けなくなったら本当に大変です。

そうですよね。下のお子さんは中学一年生でいらしゃいますから…あと10年はしっかりとした収入が必要ですよね。

少なくとも、今の年収分の収入を維持できるような保障を受け取れる保険に入られる事をおすすめいたします。

保険は結婚したばかりの時に夫婦で色々入りまして、加入している保険の営業の方に定期でお話はいただいています。

夫が生命保険と医療保険、私はお葬式代くらいの生命保険と医療保険に入っています。

生命保険や医療保険でお子様たちとの生活を守るだけではなく、ご両親が医療系のお仕事に就かれているので、医学部への進学も想定するとなると、しっかりとした備えが必要だと思いますね。例えば、私立の医学部ですと6年間で約一億円の学費と生活費をご準備いただいた方が良いですね。

そうですよね…。学費もしっかり備えないとですね。

まずは充分な補償がある保険に入られているか、もし万が一この高額医療費の制度の上限が上がった場合にも大丈夫なのかどうか、確認・見直しをされる事が、今できる対策、備えとなりますね。

そうですね。不安になっているばかりではダメですね。まずは改めて保険の見直しをしようと思います。

また、給与等の合計が1400万との事ですが、勤務医の方でいらっしゃるので、執筆料や原稿料、講演会などのお仕事もされているケースが多いと思うのですが、ご主人はいかがですか?

確か勤務医以外の仕事も何かやっていたはずです。

ご自身で確定申告をされている医師の方は、執筆料や講演会等の勤務医以外の収入を全てひっくるめて「給与」にされてしまっているケースが散見されるのですが、実は「雑収入」に出来るんですよね。また執筆のために学会でデータを集められたり、海外の研修に参加されたり、専門書籍を買われたり、業務で使うためのパソコンや専門のソフト購入をされたりした場合、それらの収入を得るためにかけた費用が「経費」に出来るんです。

確定申告は自分でやってますね。国内外の研修会に参加したりもしてます。専門書籍もどんどん増えていますね。

「給与」に対して経費は付けられないのですが、「雑所得」に対しては経費が付けられますので、「正しく」確定申告をしたら節税が出来る可能性がありますので、その浮いたお金を保険に回して保障を厚くしたり、将来のための資産形成にお金を回すといった戦略を取られる医師の方が多いですね。またそのようにしたいというご相談も最近増えていますので、是非お勧めします。

最近はE-taxで申請作業は便利になったと喜んでいたのですが、確かに、一度きちんと正しく確定申告が出来ているのか見ていただきたいです。

税理士法人テラスは医業専門の税理士法人であり医師のクライアント対応事例も多いので、是非おまかせいただきたいです。

正しい確定申告から、ファイナンシャルプランニング、家計の資産財産見直し、資産形成まで、税理士とFPが一緒に見させていただけますので、是非お気軽にどうぞ。

高額療養費制度の上限引き上げのニュースに不安感が増していましたが、不安な状況には変わりはないですが、我が家にも備えを増やす余地がありそうだなと勉強になりました。また自己流の確定申告も一度セカンドオピニオンをいただきたいです。

保険証書などをお持ちして、主人と改めてご相談に伺いたいです。

是非お気軽にご相談ください。お待ちしております!

※1)2025年12月25日の協議における内容

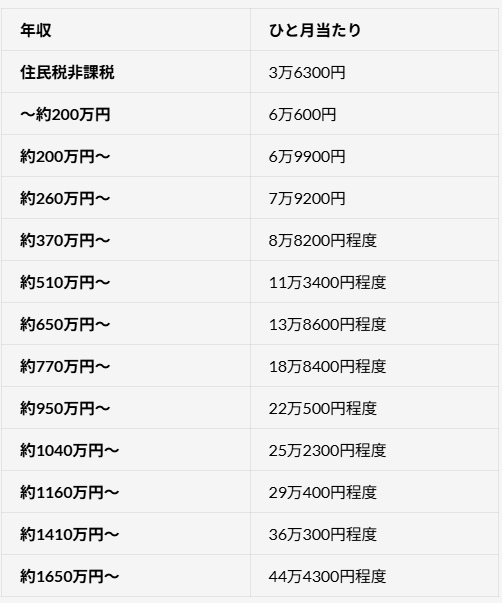

2025年8月からの負担上限額(70歳未満)

2027年8月からの負担上限額(70歳未満)

参照)https://www.nhk.or.jp/shutoken/articles/101/017/83/

※あき様は架空の人物です。税理士法人テラスはお客様とのご面談内容を外部に漏らすことはありません。