医療法人の出資持分のトラブル|払戻しを求められたらどうする?

相続・承継の場面で親子や兄弟間のトラブルは少なくないですが、開業医の先生の場合も例外ではありません。

開業医の先生の相続トラブルで近年増えているのが、旧法の持分あり医療法人の出資持分の払戻し請求に関するものです。

そこで今回は、医療法人の出資持分の関するトラブルと、その対処の方法についてお伝えしていきます。

医療法人の出資持分の払戻しに関するトラブル事例

持分ありの医療法人の理事長である開業医の先生には2人の息子さんがおり、2人とも医療法人の出資持分を持っていました。

しかし、そのうち次男(医師ではない)とは、あることがきっかけで半ば絶縁状態になってしまいます。

出資持分の払戻請求権

ある日、そんな次男が久しぶりに家に帰ってきました。開業医の先生に出資持分の払戻しを求めるためです。

開業医の先生と長男(医師)は、絶縁状態の次男に対して「お前に払う金はない!帰れ!」と言います。

しかし次男は、次の払戻請求権を根拠にして決して引き下がりません。

払戻請求権 | 社員資格を喪失した者は、その出資額に応じて払戻しを請求できる

※厚生労働省:社団医療法人モデル定款第9条

この医療法人の定款では、厚生労働省が示しているモデル定款のように、次のような記載もあります。

社員は、次に掲げる理由によりその資格を失う。

- (1) 除名

- (2) 死亡

- (3) 退社

※厚生労働省:社団医療法人モデル定款第9条

次男は医療法人を退社していますから、社員資格を喪失しているので基本的には条件を満たしています。

なお余談ですが、医療法人は利益剰余金の分配は禁じられていますから、社員のまま払戻請求権を行使することはできません。

出資持分は退社後も退職者の財産のまま

医療法人の出資持分については、放棄しない限りは、退社していても退職者の財産のままなのです。

上記の例では、払戻し請求があった事例ですが、たとえ払戻し請求がないような状態でも、出資者名簿から抹消することはできません。

払戻し請求がないようにするには、出資者が出資持分を放棄する意志がある旨を文書に残しておく必要があります。

なお、この場合は、医療法人に対して贈与税がかかることになるので注意が必要です。

相続税と同様、出資額だけでなく利益剰余金に対してもかかるので、莫大な贈与税がかかることも考えられるので、これはこれで厄介です。

上記のトラブル事例では、出資持分を放棄するとは考えられませんし、医師でない子が出資持分を持っていても、ほとんど意味がありません。

医師でない子が出資持分を持っても旨味がない

持分あり医療法人の定款には、このような払戻請求権の記載があるケースが多いと考えられます。

これは医療法人設立手続きの際に、上記の厚生労働省のモデル定款を例に定款を作ったためですが、この一文が大きな問題となることがあります。

医療法人設立には理事が3名以上必要なことから、設立当時まだ後継者が決まっていない場合、お子さん達に均等に出資してもらうことがあります。

父親である院長先生が自分の出資持分をお子さん達に相続するような形です。

しかし医療法人の出資持分には配当が禁止されているため、特に医師ではない子にとって、出資持分の保有に特に旨味はありません。

むしろ、医療法人で何か決め事をする際は決議に参加しなければならず、面倒な思いをしてしまいます。

上記の事例でも次男は医師ではありませんでした。

しかも親子の関係性が悪化しているわけですから、何もメリットがなければ出資持分の払戻しを請求されてもおかしくありません。

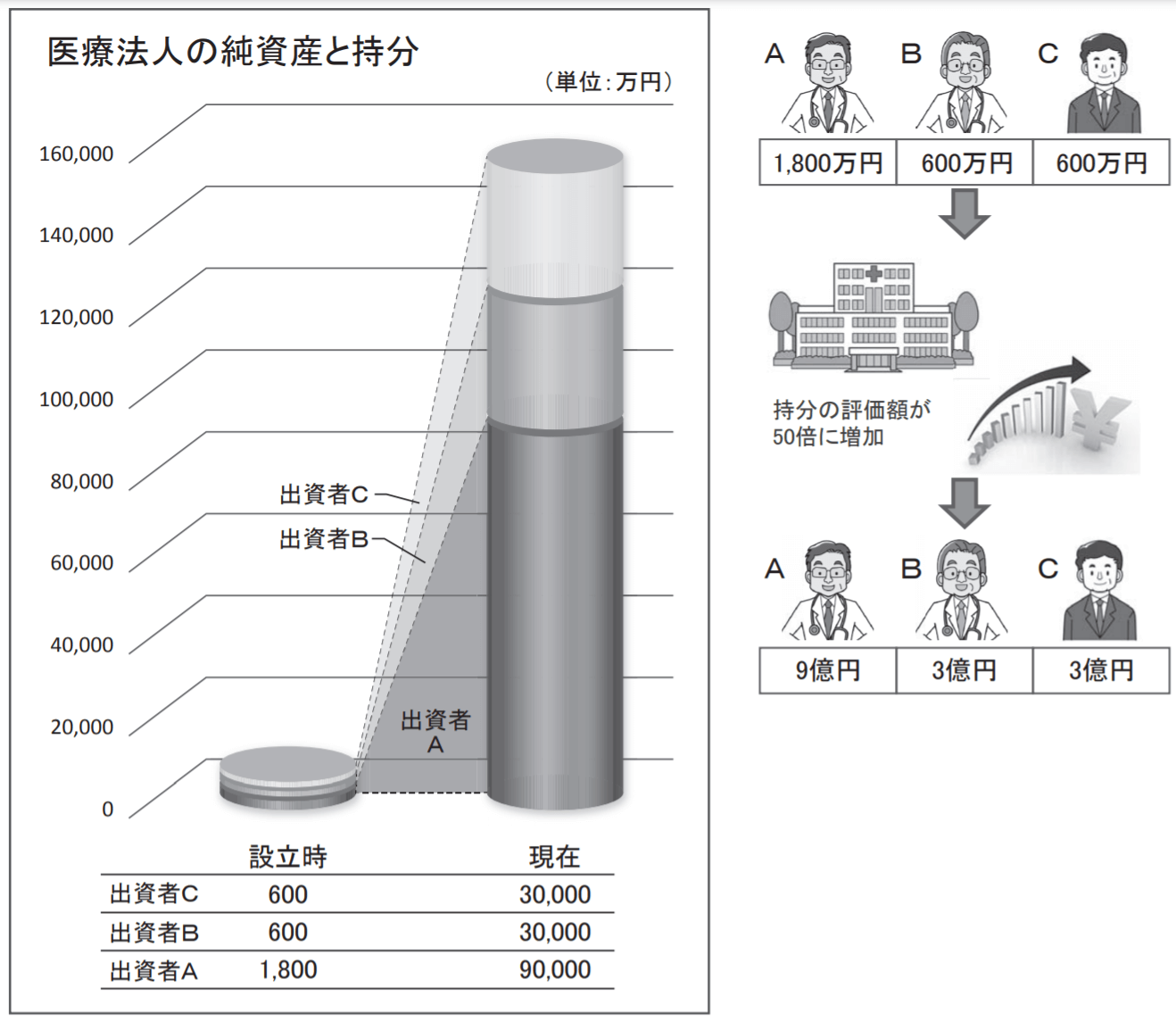

医療法人の出資持分評価は上がりやすい

※厚生労働省資料より抜粋

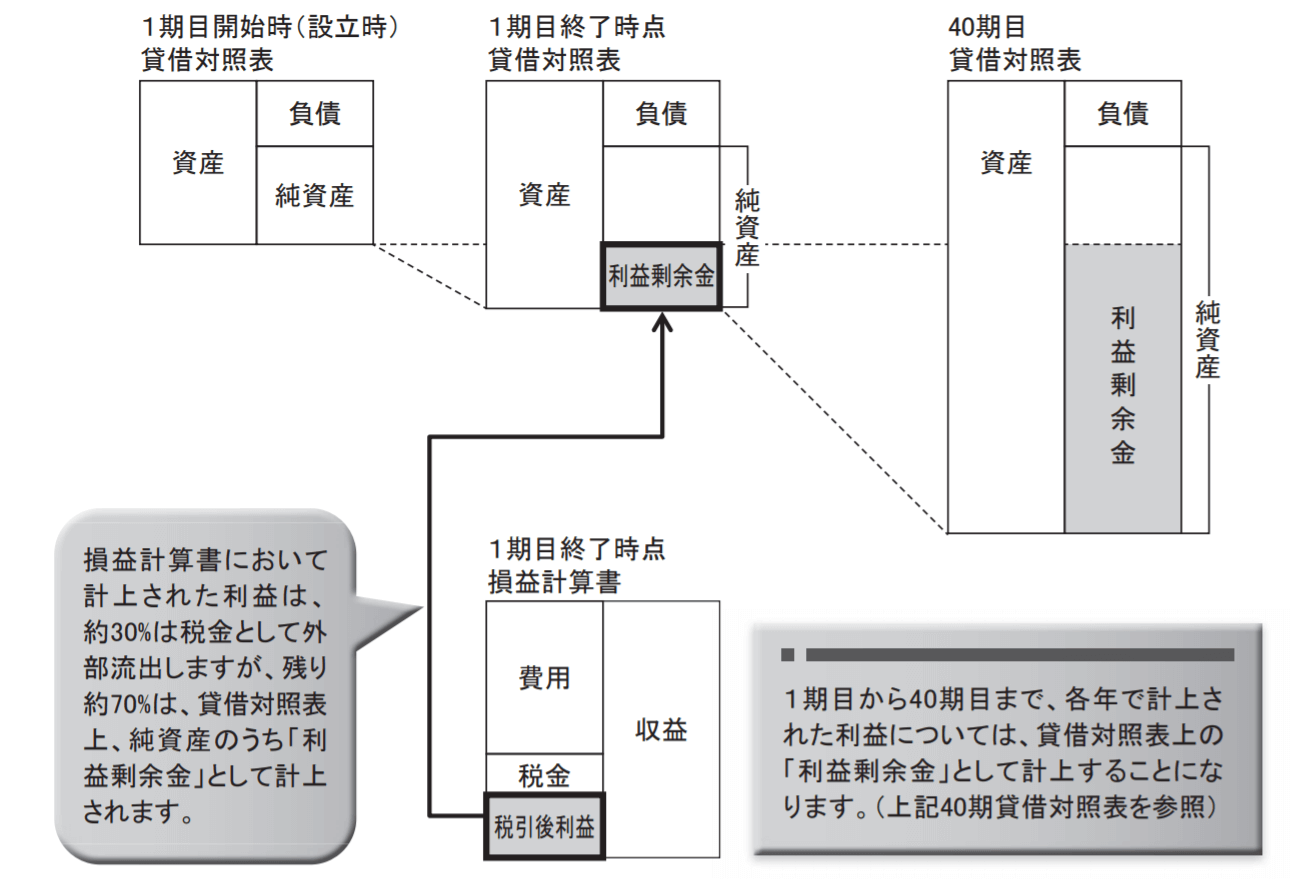

また、払戻しを請求された時期について、クリニック経営が10年、20年と順調に推移した頃である場合はどうなるでしょう。

医療法人は配当を禁止されているため、上の厚労省資料のように税引き後の利益剰余金がそのまま内部留保を形成し、出資持分評価が上がりやすくなります。

立地によっては再開発などによって不動産などの価格が上昇して資産価値が上がることも考えられます。

※厚生労働省資料より抜粋

設立当初の出資は1800万円であっても、20年後に純資産総額が50倍の9億円になっていれば、9億円の払戻し請求をされる可能性があるのです。

上図の厚労省資料のように出資額の比率に応じて持分割合が決定します。

実際に何十年も経営していれば、出資持分評価が10~20倍になることは珍しいことではありません。

しかも資産価値が上がったとは言っても、建物や医療機器などの流動性の低い固定資産も含めた純資産総額です。

預貯金をすぐに用意できるとは限らないので、医療法人にとっては非常に深刻な問題となることがあります。

一気に数億円のお金を払い戻すことになればクリニックの経営が危うくなることも考えられます。銀行から融資を受ける方法もありますが、融資できるかどうかもわかりません。

【対応策①】持分あり医療法人から持分なし医療法人への移行

ここで対応策として考えられるのが、持分あり医療法人から新法である持分なし医療法人への移行です。

2007年以降に新しく設立された医療法人はすべて持分なし医療法人ですが、その名のごとく出資持分のない医療法人です。

出資持分の権利そのものを放棄してしまえば、払戻しを請求されるような心配は起こりません。

また医療法人が利益を上げたところで相続財産にはなりませんから、相続税が多額になることを防ぐことができます。

ただ、持分なし医療法人の移行は、そもそも出資者全員が出資持分を放棄する必要があります。全員の同意がなければ、移行は原則できません。

また、持分なし医療法人には次のような注意点があります。特に贈与税の有無や残余財産については注意したいところです。

【注意点①】贈与税に注意

相続税負担の代わりに気をつけたいのが贈与税です。

出資持分の放棄に伴い消滅する出資者の権利に係る経済的利益に対して、医療法人を個人とみなして贈与税が課税される場合があるのです。

つまり、持分あり医療法人では相続税を支払うのが、持分なし医療法人に移行することで贈与税を支払うことに変更されたに過ぎないのです。

場合によっては贈与税で支払う方が相続税より多くなってしまうケースもあるので注意する必要があります。

ただし、次の場合は医療法人に贈与税が課されません。贈与税の有無、贈与税がどれくらい発生するのかを確認しておきましょう。

- 社会保険診療報酬(介護保険・助産・予防接種を含む)に係る収入金額が全収入金額の80%を超えること

- 自費患者に対する請求方法が社会保険診療報酬と同一の基準で計算

- 医業収入が医業費用の150%以内であること

- 役員に対する報酬などが不当に高額にならないような支給基準を定めていること

- 法人関係者に対し,特別の利益を与えないこと

※厚生労働省「出資持分のない医療法人への円滑な移行マニュアル」より

【注意点②】解散時は残余財産が戻ってこない

また、知っている方も多いと思いますが、持分なし医療法人になれば残余財産分配請求権を放棄することになります。

これは医療法人の解散時、法人の残余財産は国庫に帰属し、積み上げてきた利益が自分のものにならないことを差します。

国が推奨しているにも関わらず、持分なし医療法人への移行がなかなか進んでいないのはそのためです。

そうは言っても、後継者が確実にいて、相続財産も多いような場合は移行を検討しても良いでしょう。

【注意点③】交際費の損金不算入の可能性

資本金が1億円以下の法人は800万円までの交際費を損金(法人税上の経費)にできます。

しかし1億円を超えた法人は交際費のうち飲食費の50%までしか損金にできません。

持分なし医療法人の場合、この「資本金」にあたる部分がないため次の計算式にて「みなし資本金」を算出して判定します。

(期末総資産簿価―期末総負債簿価―当期利益)×60%

この計算式で1億円を超えるようであれば、交際費を損金にできる部分が大幅に縮小してしまうことになります。

【注意点④】寄付金の損金算入限度額

法人が支出する寄付金は、税法上は一定の金額までしか損金にすることができません。

その限度額の算出では、資本金に対応する部分と所得に対応する部分を合算します。

持分なし医療法人の場合は資本金がないので、資本金にあたる部分は参入することができません。

【損金限度額の計算式】所得金額×2.5%×1/4

【対応策②】出資額限度法人への移行

もうひとつ、払戻し請求のリスクを回避する方法として考えられるのが出資額限度法人に移行することです。

これは払戻請求権や残余財産分配権の行使に伴う払戻し額を定款において当初出資額に制限する方法です。

こうすることで、出資持分が高くなった段階で払戻し請求をされても、利益分の上乗せなしで買い取ることが可能になります。

そうすることで、払戻請求によって医療法人の経営に大きな支障をきたすことは防ぐことができます。

出資額限度法人への移行方法

出資額限度法人への移行は定款変更によって行うことができます。

具体的には定款に、出資持分の払戻しや残余財産分配の払込出資額を限度とする旨を記載し、都道府県知事の認可を受けます。

なお、定款変更により出資額限度法人に移行する際には、出資者個人及び医療法人ともに課税関係は生じません。

【注意点】みなし贈与税の発生

出資額限度法人にも税務上の注意点があります。

出資額限度法人の出資持分を相続・贈与する場合、相続した出資持分は払戻額(<出資額)ではなく、原則的評価方法で評価されます。

原則的評価方法とは、医療法人の規模に応じて類似業種比準価額と純資産価額を用いて算定する方法です。これは通常の出資額限度のない医療法人の出資持分評価と同様です。

【関連記事】【持分あり医療法人の事業承継】後継者に引き継がせるには?

次に社員が退社に際して払込請求権を行使した場合、その社員の出資額を限度として持分の払戻しが行われます。

その際、残存する他の社員に対してみなし贈与課税が行われる可能性があります。

みなし贈与課税とは退社した社員等から残存する社員に対して持分の贈与があったとみなして、贈与税を課すものです。

つまり持分評価が大きく膨らんでいる法人の場合、持分評価に払戻し額を引いた額に莫大な贈与税が課されるということです。

例えば退社した社員の持分の原則的評価が4,000万円、出資額が1,500万円であった場合、払戻し額は出資額と同じ1,500万円になります。

しかし、原則的評価の差額の2,500万円については、他の残存する出資者に贈与されたものとして、贈与税が課されるのです。

これについても、通常の持分あり医療法人で課される相続税が贈与税になったというだけなので、十分注意が必要でしょう。

なお、次の4つの要件を満たすことで、残存出資者に対する贈与税は課税されないので確認しておきましょう。

| 出資額要件 | 出資者の3人及びその者と特殊の関係を有する出資者の出資金額の合計額が出資総額の50%以下であること |

|---|---|

| 社員数要件 | 社員の3人及びその者と特殊の関係を有する社員の数が総社員数の50%以下であること |

| 役員数要件 | 役員のそれぞれに占める親族関係を有する者及びこれらと特殊な関係がある者の割合が1/3であることが定款で定められていること |

| 特別利益供与要件 | 当該出資額限度法人の社員、役員またはこれらの親族等に対して特別な利益を与えると認められるものでないこと |

※厚生労働省「出資持分のない医療法人への円滑な移行マニュアル」より

出資持分の払戻し請求に対する判例

最後に、医療法人の出資持分の払戻し請求に関する判例を簡単に紹介していきます。

- ①医療法人の設立後に出資した社員が退会後に出資持分の払戻しを請求(東京高裁平6(ネ)第1929号)

- ②医療法人社員の死亡後、出資持分払戻請求権を全額相続した者が出資持分払戻しを請求(東京高裁平12(ネ)第5508号)

- ③死亡した医療法人の社員の子が出資持分の払戻しを請求(最高裁平20(受)第1809号)

- ④社団医療法人の増資に当たって出資を引き受けたことにつき、みなし贈与に当たるとして贈与税の決定、無申告加算税の賦課決定がなされたため、当該出資の引受人が取消しを求める(最高裁平20(行ヒ)第241号)

①については、今回紹介した出資持分のトラブル事例とほぼ同じ事例です。

他に身近に起こりえるのが、②,③のように死亡した医療法人の社員の出資持分の払戻請求権を、子が全額相続したような場合です。

子が医師でない場合は十分あり得る話なので、持分あり医療法人の相続問題は、十分注意する必要があるでしょう。

【まとめ】持分あり医療法人の出資持分のトラブルは要注意

旧法の持分あり医療法人について出資持分をお子さんに出資させた場合、出資持分の払戻しを請求されることがあります。

しかも医療法人の出資持分評価額は上がりやすいので、請求されたときには莫大な金額になっている可能性があります。

このようなことを避けるためには持分なし医療法人や出資額限度法人に移行する方法があります。

なお、医療法人の出資持分の性質は、遺産分割の際にもややこしい問題を生み出します。

次の記事に詳しく書いています。

監修者

笠浪 真

税理士法人テラス 代表税理士

税理士・行政書士

MBA | 慶應義塾大学大学院 医療マネジメント専攻 修士号

1978年生まれ。京都府出身。藤沢市在住。大学卒業後、大手会計事務所・法律事務所等にて10年勤務。税務・法務・労務の知識とノウハウを習得して、平成23年に独立開業。

現在、総勢52人(令和3年10月1日現在)のスタッフを抱え、クライアント数は法人・個人を含め約300社。

息子が交通事故に遭遇した際に、医師のおかげで一命をとりとめたことをきっかけに、今度は自分が医療業界へ恩返ししたいという思いに至る。

医院開業・医院経営・スタッフ採用・医療法人化・税務調査・事業承継などこれまでの相談件数は2,000件を超える。その豊富な事例とノウハウを問題解決パターンごとに分類し、クライアントに提供するだけでなく、オウンドメディア『開業医の教科書®︎』にて一般にも公開する。

医院の売上を増やすだけでなく、節税、労務などあらゆる経営課題を解決する。全てをワンストップで一任できる安心感から、医師からの紹介が絶えない。病院で息子の命を助けてもらったからこそ「ひとつでも多くの医院を永続的に繁栄させること」を使命とし、開業医の院長の経営参謀として活動している。

こちらの記事を読んだあなたへのオススメ